Электронное декларирование – это технология, при которой заявление сведений в таможенные органы осуществляется в электронной форме. Юридическая значимость документов в электронной форме обеспечивается применением квалифицированной электронной подписи.Документы в электронной форме подаются участниками ВЭД в таможенные органы по каналам связи через ассоциацию сетей Интернет. Таким же образом данные в электронной форме поступают участнику ВЭД от таможенных органов.

Нормативно-правовую поддержку технологии электронного декларирования обеспечивают документы:

- Приказ ФТС России № 358 от 29 апреля 2021 года «Об установлении Порядка подключения информационной системы информационного оператора к информационной системе таможенных органов»;

- Приказ ФТС России № 1556 от 09 октября 2019 года «Об утверждении Порядка обмена документами и (или) сведениями в электронной форме между таможенными органами Российской Федерации и декларантами, перевозчиками, лицами, осуществляющими деятельность в сфере таможенного дела, уполномоченными экономическими операторами, правообладателями и иными заинтересованными лицами посредством информационного оператора»;

- Приказ ФТС России № 1761 от 17 сентября 2013 года «Об утверждении Порядка использования Единой автоматизированной информационной системы таможенных органов при таможенном декларировании и выпуске (отказе в выпуске) товаров в электронной форме, после выпуска таких товаров, а также при осуществлении в отношении них таможенного контроля»;

- Спецификация интерфейса взаимодействия между информационными системами таможенных органов и информационными системами, предназначенными для представления участниками внешнеэкономической деятельности сведений таможенным органам в электронной форме;

- Альбом форматов электронных форм документов, предназначенных для организации взаимодействия между информационными системами таможенных органов и информационными системами, предназначенными для представления участниками внешнеэкономической деятельности сведений таможенным органам в электронной форме.

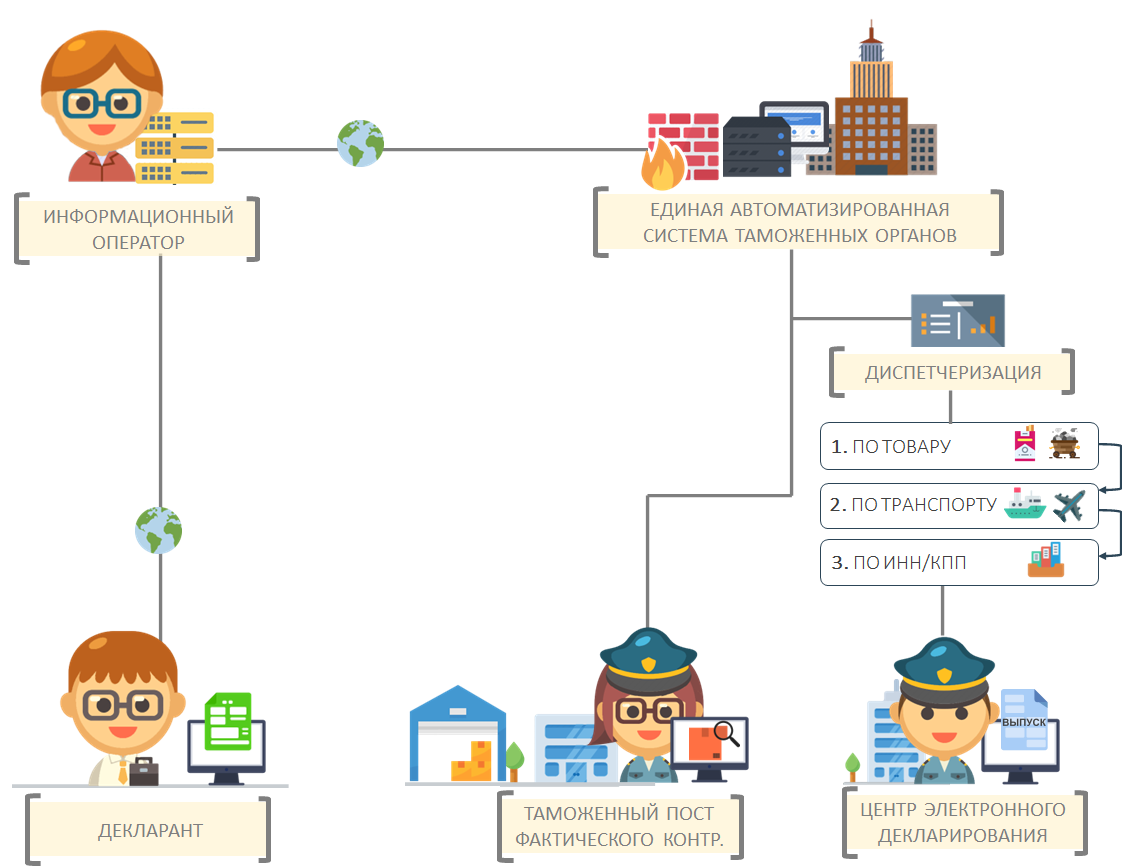

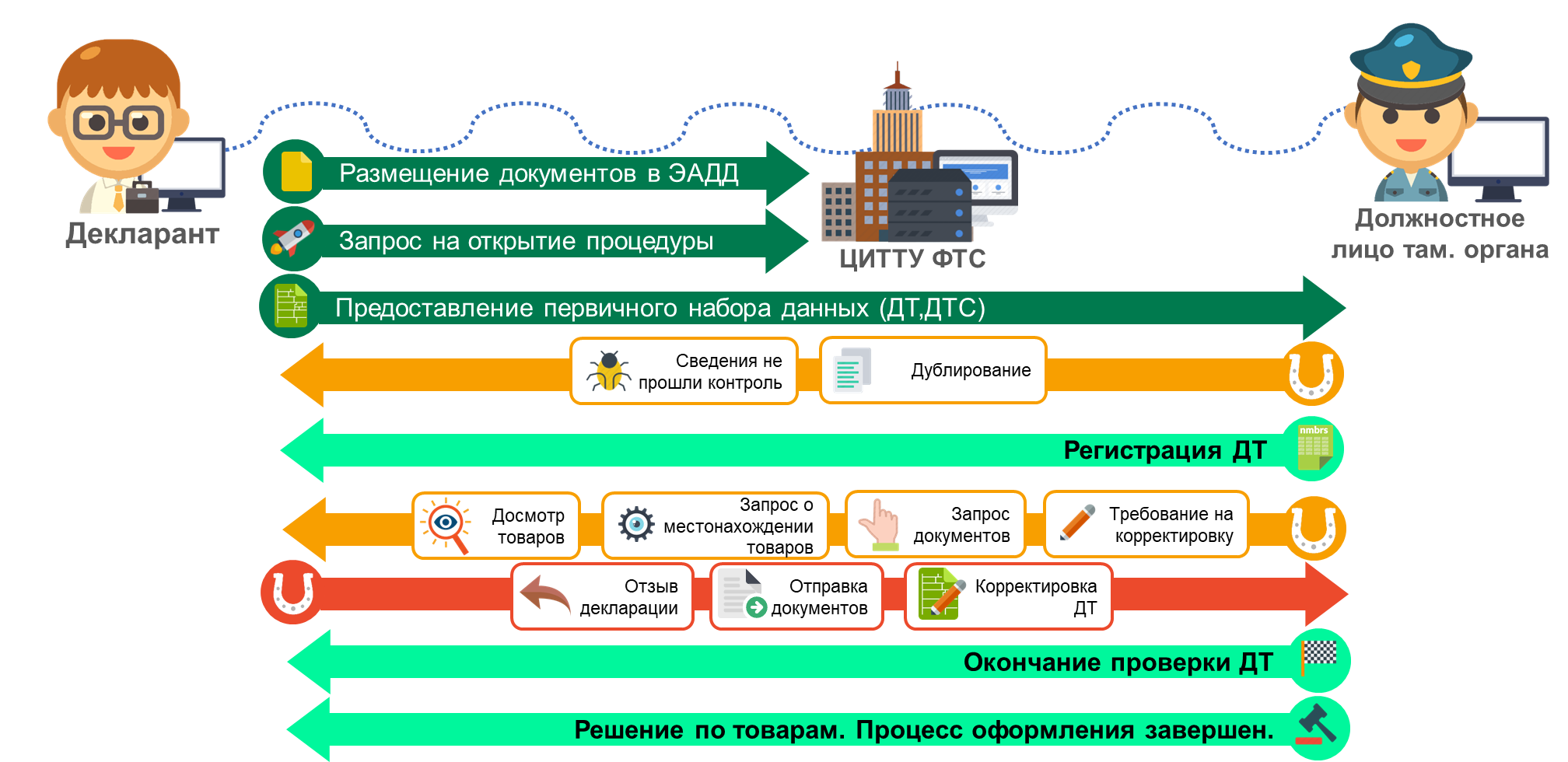

Взаимодействия участников ВЭД и таможенных органов при электронном декларирования происходит через ассоциацию сетей Интернет по следующей схеме:

Декларант через оператора электронного декларирования подает декларацию на товары в таможенный орган (информационную систему таможенных органов). Информационная система таможенных органов по установленному алгоритмом распределения деклараций (диспетчеризации) передает декларацию в соответствующий центр электронного декларирования. В ходе проверки декларации информационная система таможенных органов с применением технологии удаленного выпуска направляет связанные с декларацией сведения в таможенный пост фактического контроля (таможенный пост, в регионе деятельности которого находится товар).

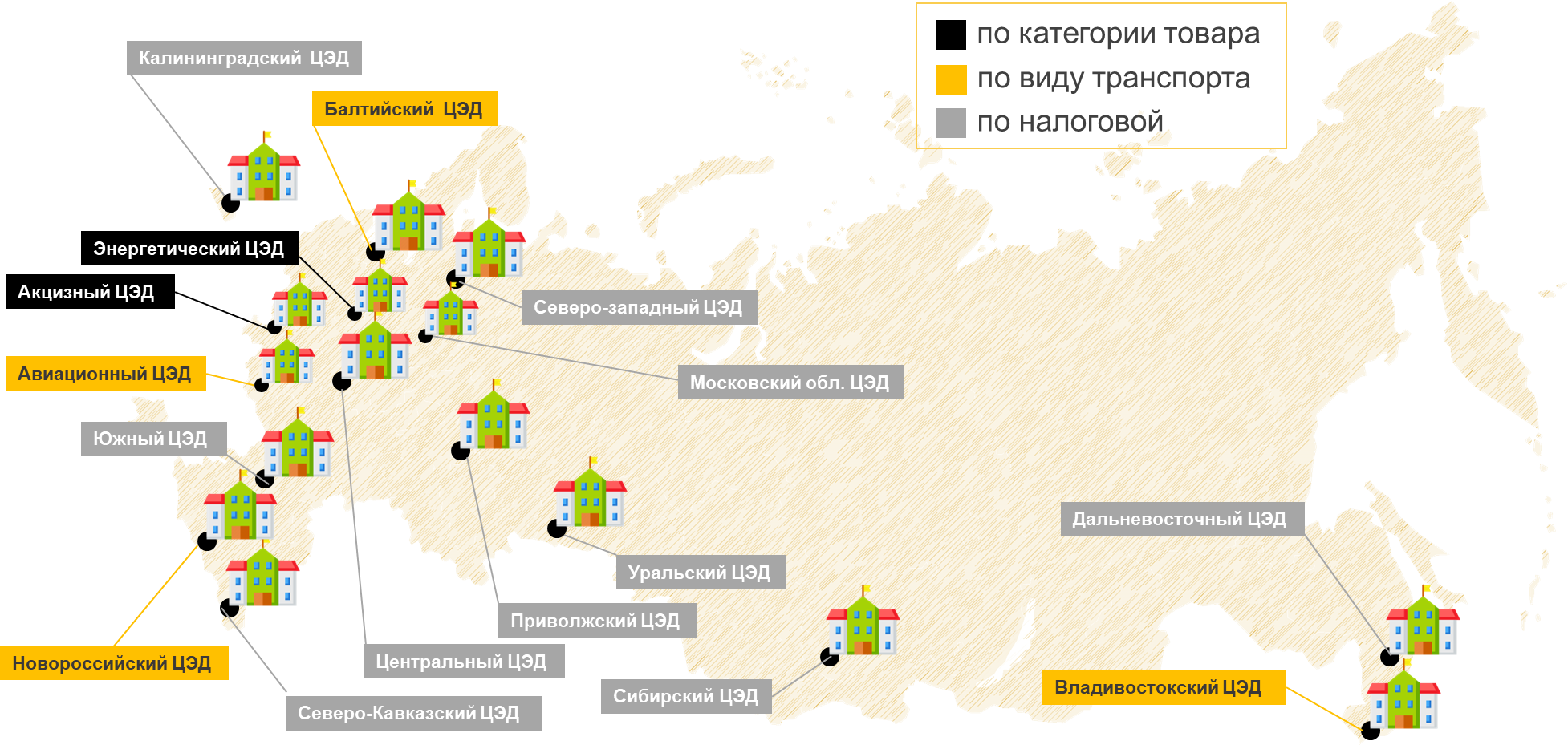

Распределения деклараций по центрам электронного декларирования происходит в соответствии c положениями приказа Минфина РФ № 51н от 31.03.2022. Выбор центра электронного декларирования информационная система таможенных органов производит по следующим правилам:

– если в декларации заявлены подакцизные товары или нефтепродукты, то декларация будет направлена в ЦЭД, который имеет необходимые компетенции по совершению таможенных деклараций (акцизный или энергетический ЦЭД). С компетенциями таможенных органов можно ознакомится в приказах Минфина РФ № 185н от 08.09.2020 № 185н и № 238н от 19.10.2020;

– если товары были ввезены морским транспортом, то декларация направляется в соответствующий морской ЦЭД. Если товары, ввезены авиационным транспортом, то декларация направляется в авиационный ЦЭД;

– декларации в отношении остальных товаров, распределяются между ЦЭД в зависимости от места налогового учета декларанта или его обособленного подразделения (по КПП, ИНН декларанта).

Отметим, что у центров электронного декларирования есть установленные часы работы. Подача декларации вне времени работы таможенного поста ограничена информационной системой таможенных органов.

Порядок подачи декларации состоит из следующих основных шагов:

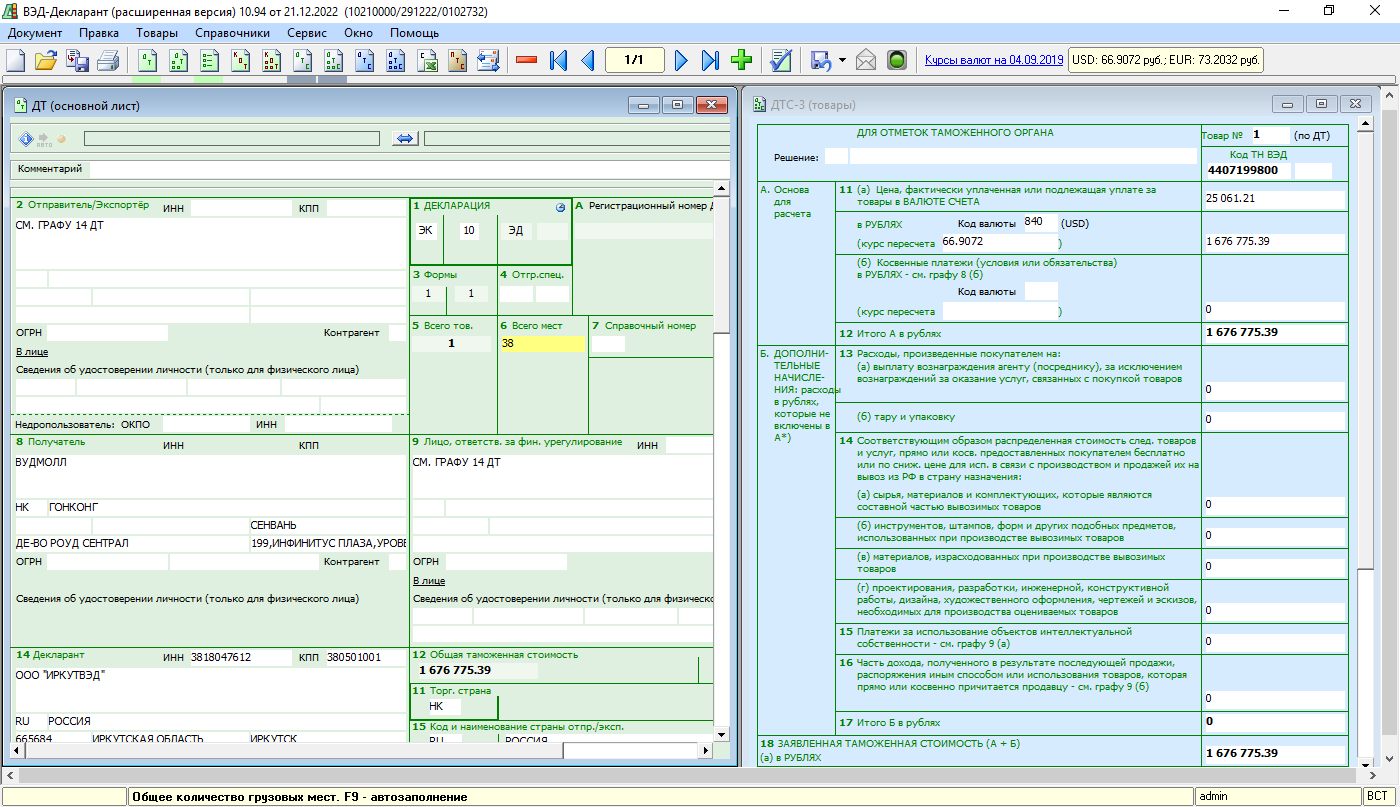

1. Заполнение декларации на товары и декларации таможенной стоимости (для определенных товаров заполняется карточка транспортного средства);

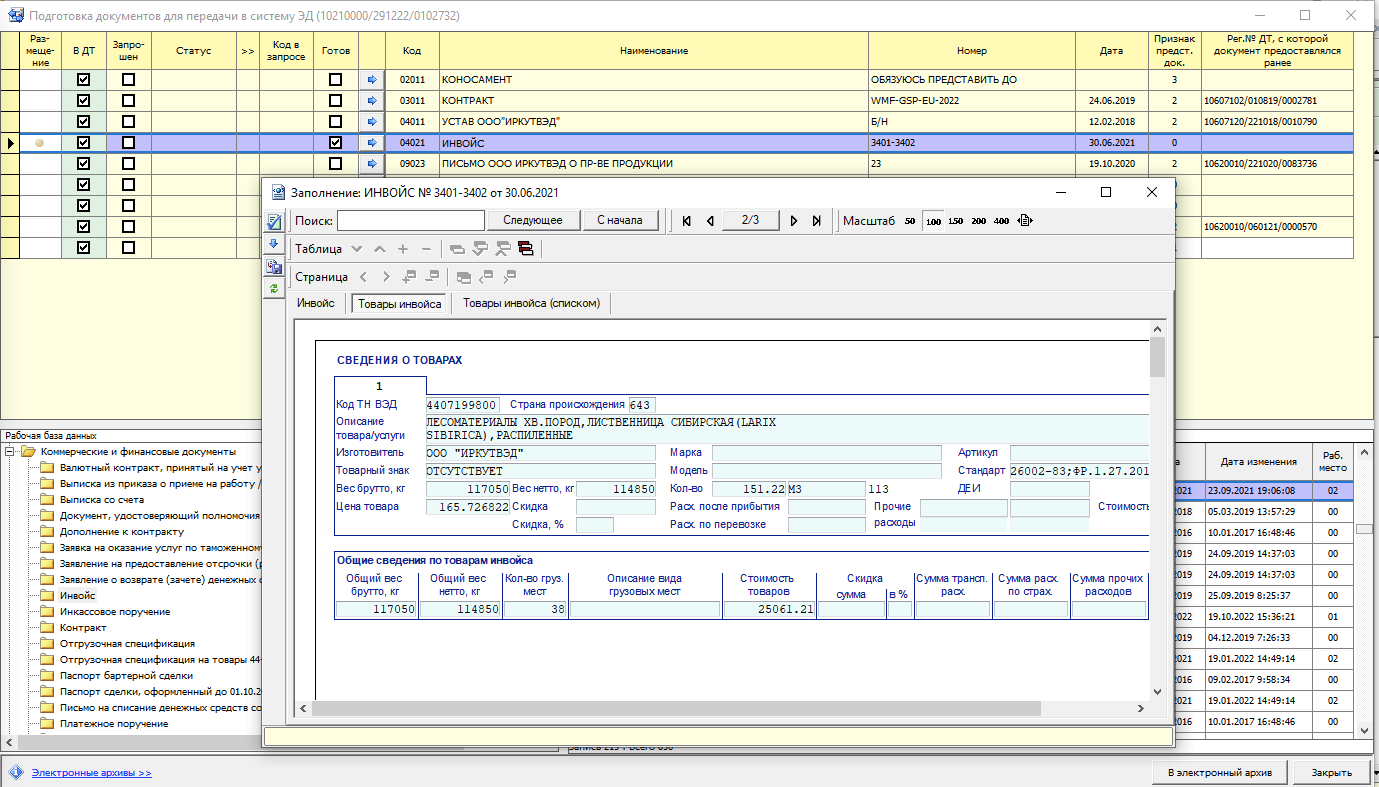

2. Формализация (заполнение экранных форм) документов, на основе которых заполнена декларация;

3. Размещение документов в электронном архиве декларанта;

4. Подача декларации в таможенный орган.

После подачи декларации в таможенных орган она проходит этапы, начиная от регистрации и заканчивается принятием решения по ДТ. В процессе прохождения этих этапов возможны дополнительны запросы и проверки, на которые декларант должен своевременно реагировать. К таким запросам можно отнести: требования на внесение изменений, запрос дополнительных документов, список выявленных ошибок и т.д.

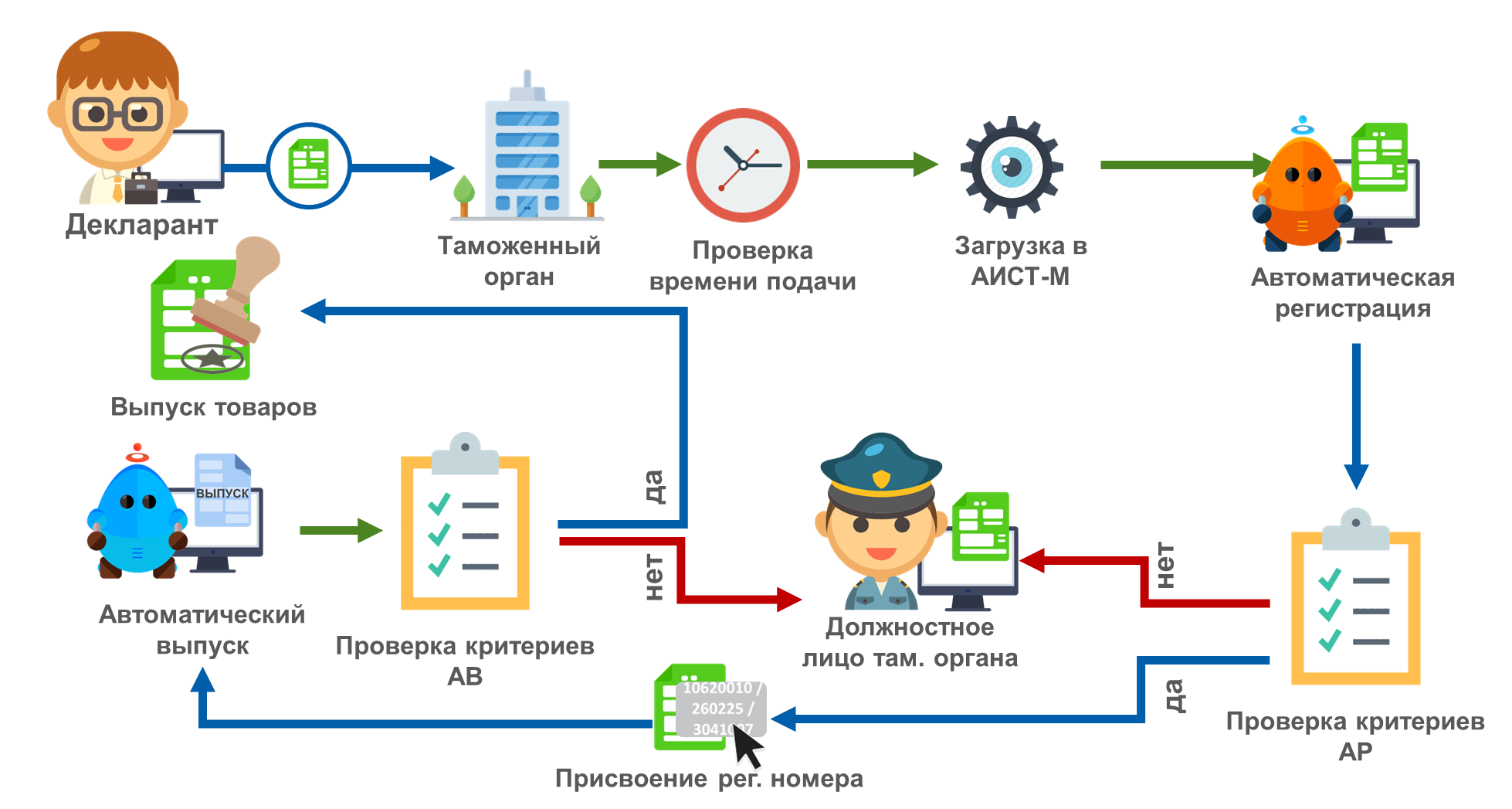

Регистрация и выпуск декларации на товары при прохождении необходимых проверок (критериев) производится информационной системой таможенного органа без участия должностного лица (система автоматической регистрации и система автоматического выпуска) в течении 5-20 минут с момента подачи.

Если критерии автоматического принятия решения не выполняются, то регистрацию и выпуск декларации выполняет должностное лицо таможенного органа (сроки регистрации и выпуска декларации определены в ТК ЕАЭС – 1 час на принятия решения о регистрации, 4 часа на принятия решения о выпуске, 1 день при внесении изменений в декларацию).

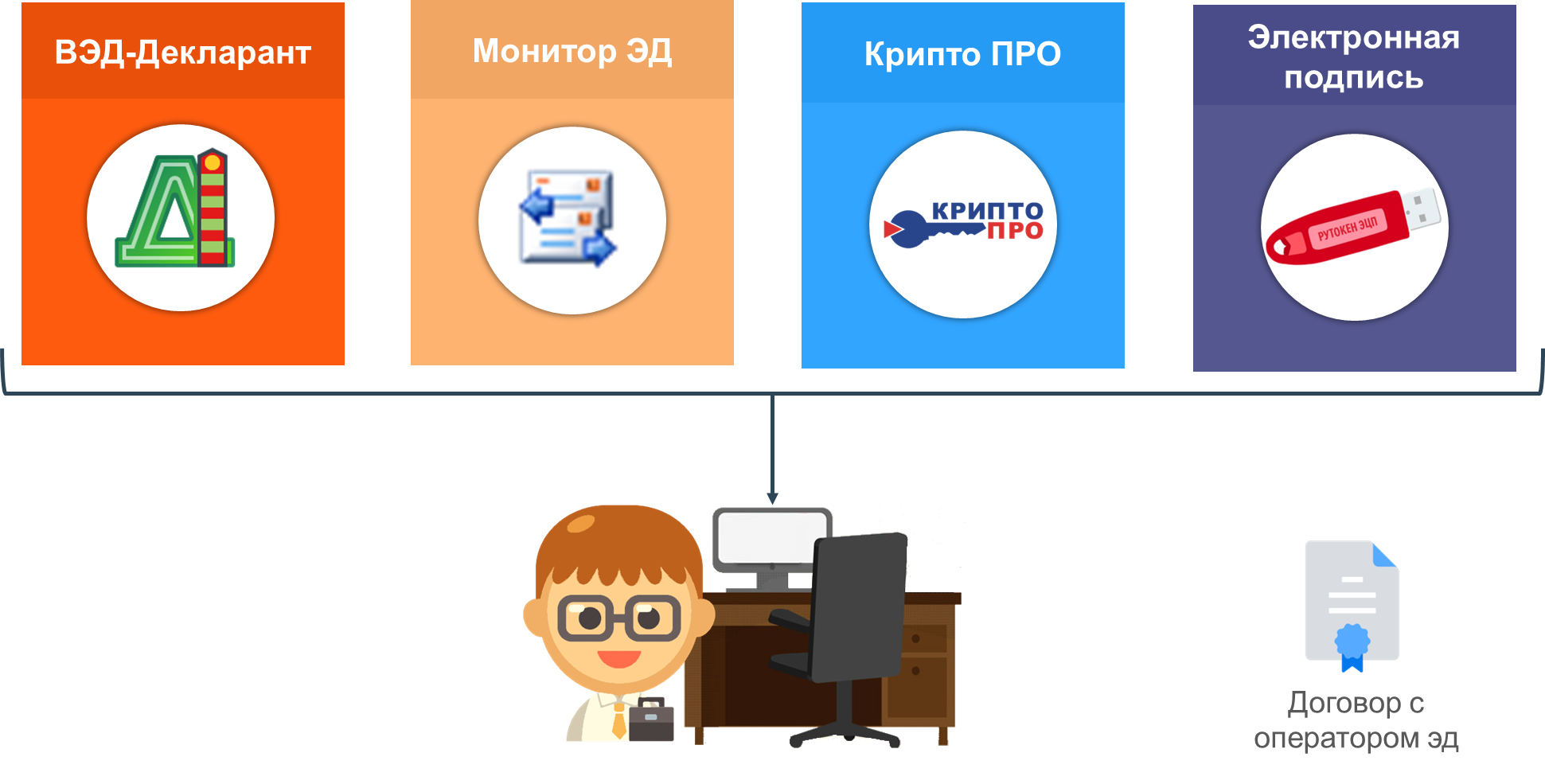

Для предоставления декларации на товары в электронном виде необходимо следующие программы и средства:

1. ВЭД-Декларант. Программа позволяет подготовить ДТ и связанные документы в электронном виде.

2. Монитор ЭД. Программа позволяет выполнить передачу ДТ и документов в систему электронного декларирования. Данная программа является модулем программы ВЭД-Декларант.

3. Крипто ПРО. Данная программа является средством криптографической защиты информации и предназначена для наложения электронной подписи с помощью национальных алгоритмами шифрования.

4. Квалифицированную электронную подпись.

5. Машиночитаемая доверенность (МЧД). Информация о подготовке МЧД представлена в статье “Применение машиночитаемой доверенности при декларировании товаров”.

ООО Инфотех предоставляет комплексный подход для работы в системе электронного декларирования. В нашей компании вы можете получить электрону подпись, заключить договор на передачу данных и приобрести необходимое программное обеспечение для подготовки декларации на товары.