С 21 июня 2021 года вступило в силу Постановление Правительства РФ № 737 от 15.05.2021, которое установило ставки на отдельные виды пиломатериалов. (пп 737)

Некоторые из позиций данного постановления представлены в таблице ниже.

|

4407119300 |

сосна обыкновенная вида “Pinus sylvestris L.” влажностью более 22% (СОСНА) |

0 С 1 июля по 31 декабря 2021 г. включительно по этой позиции ставка вывозной таможенной пошлины применяется в размере 10 процентов, но не менее 13 евро за 1 м3. |

|

4407119800 |

прочие влажностью более 22% (ЛИСТВЕННИЦА) |

|

|

4407129100 |

ель обыкновенная вида “Picea abies Karst.” или пихта белая европейская (Abies alba Mill.) влажностью более 22% (ЕЛЬ) |

|

|

… |

… |

…. |

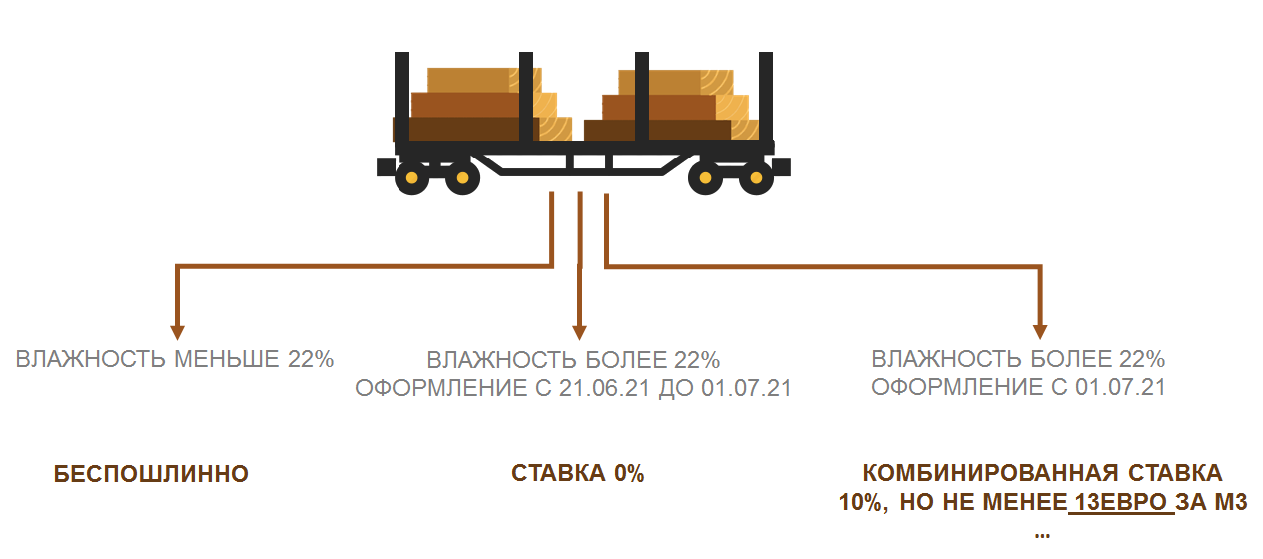

Из данного постановления следуют, что у пиломатериалов влажностью менее 22% не будет пошлины и декларирование таких товаров не поменяется. Если же влажность более 22%, то с 21 июня ставка на такие пиломатериалы будет 0%, а с 1 июля будет действовать комбинированная ставка (10 процентов, но не менее 13 евро за 1 м3 и т.д.).

В данной статье мы рассмотрим особенности подготовки ДТ, если влажность пиломатериалов более 22%. При заполни такой ДТ нужно:

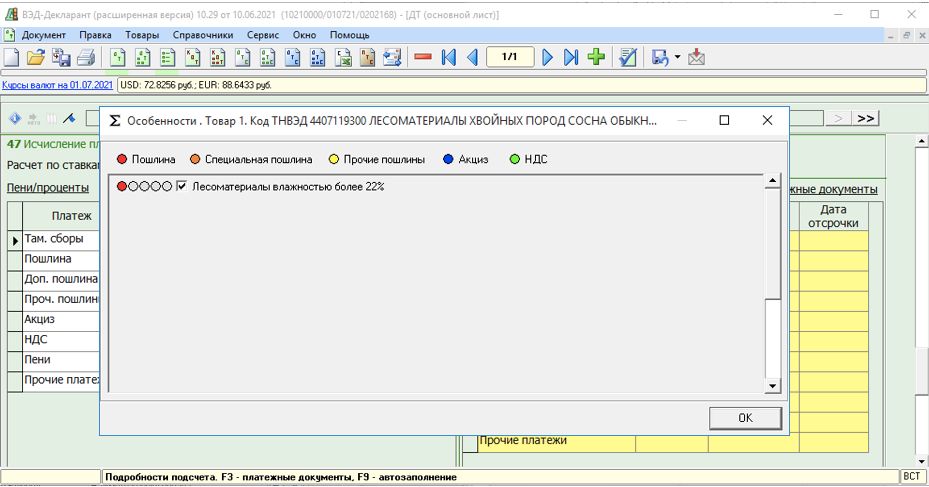

1. Выполнить расчет платежей в графе 47 (нажать F9 в графе 45 или 47). В появившемся диалоге указать признак того, что влажность товара более 22%.

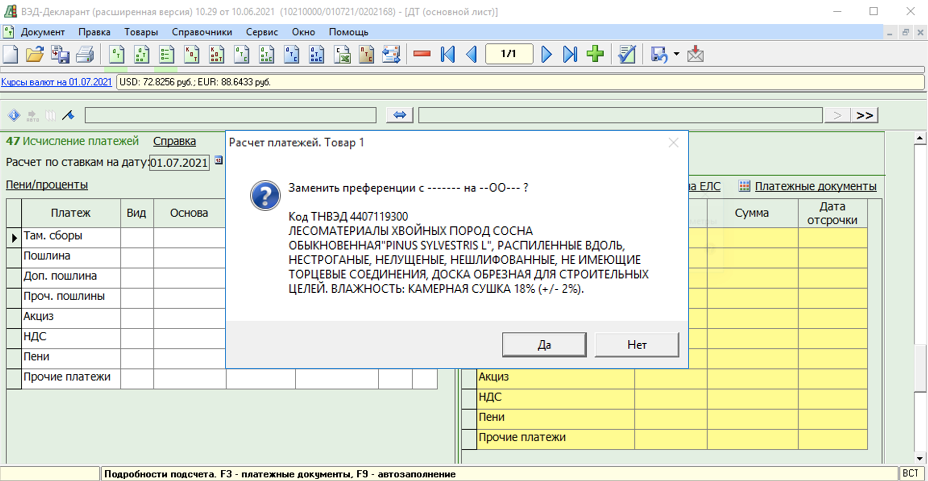

Согласиться с диалогом изменения преференции.

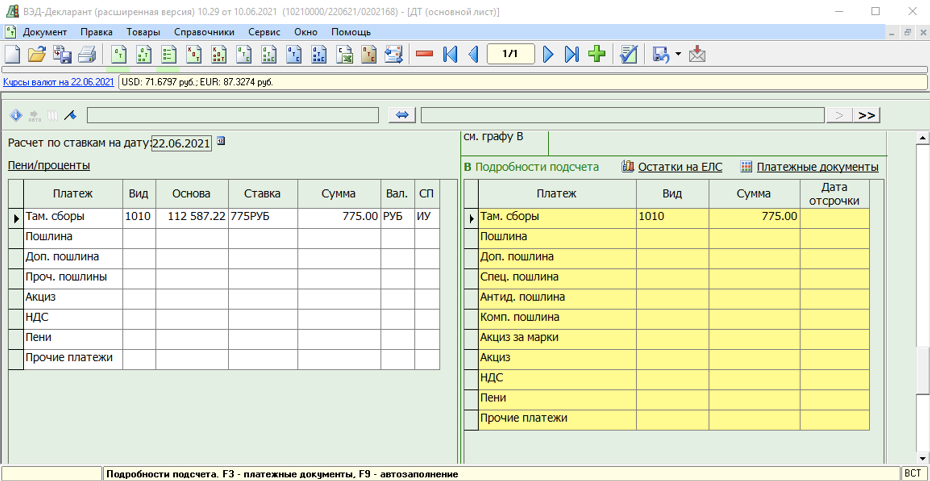

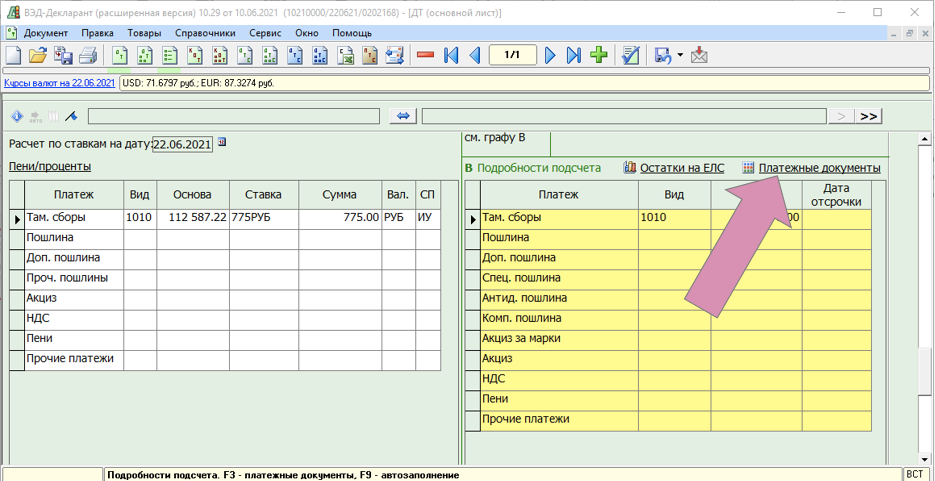

В результате этих действий программа рассчитает платежи и заполнит графу 47. При этом до 1 июля в графе 47 будет присутствовать только таможенный сбор за таможенное оформление (будет только на основном листе ДТ):

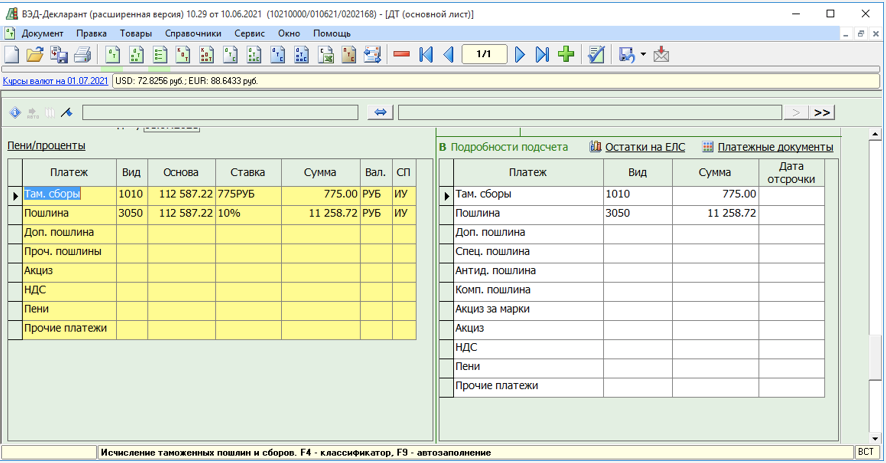

С 1 июля графа 47 будет выглядеть так (добавиться строка с пошлиной):

Отметить, что в качестве основы для пошлины будет выступать сведения об объеме пиломатериалов в графе 41 ДТ и таможенная стоимость из графы 45.

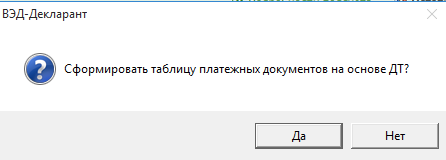

2. Сформировать таблицу платежных документов. Для этого необходимо нажать на кнопку «Платежные документы» над графой В.

Согласиться на предложение программы по формированию таблицы платёжных документов

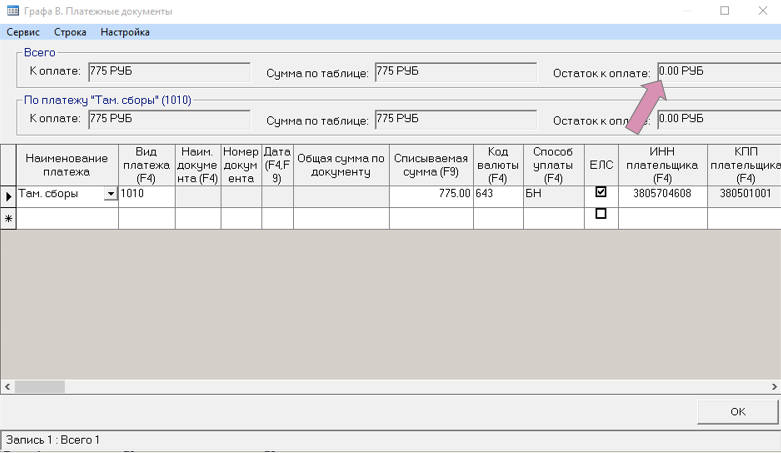

В появившемся окне платежных документов убедиться, что сведения в окне соответствуют суммам из графы В.

Если сведения в окне отличаются от данных в графе В, необходимо в данном окне зайти в меню Сервис->Из ДТ

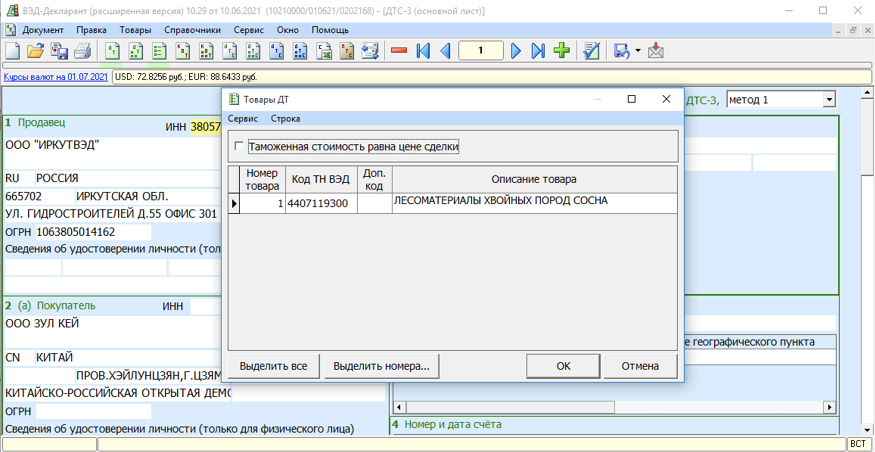

3. Подготовить ДТС. Для этого на панели инструментов нажать кнопку создания ДТС-3 и согласиться на предложения программы по исчислению таможенных платежей.

Отметим, если в соответствии с условиями поставки таможенная стоимость товаров включает дополнительные расходы, то их необходимо отразить в ДТС. Подробная информация представлена в приказе ФТС России № 152 от 27.01.2011 “Об утверждении форм декларации таможенной стоимости (ДТС-3 и ДТС-4) и Порядка декларирования таможенной стоимости товаров, вывозимых из Российской Федерации”.

Кроме перечисленных шагов следует учитывать следующее:

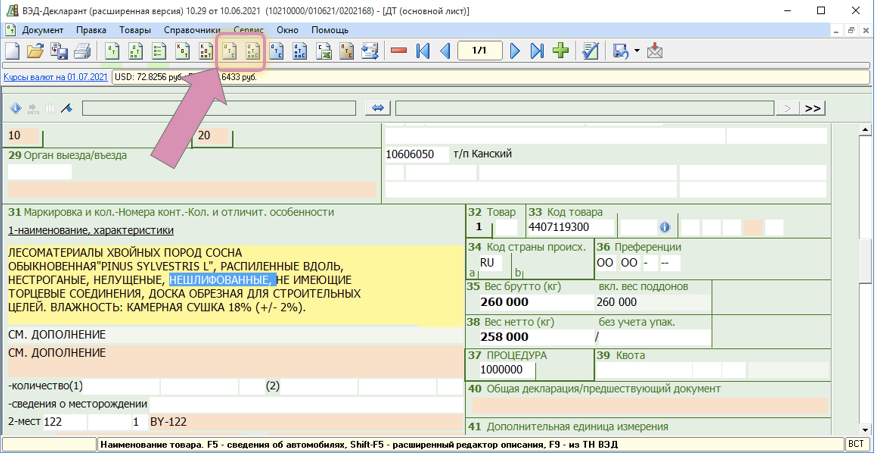

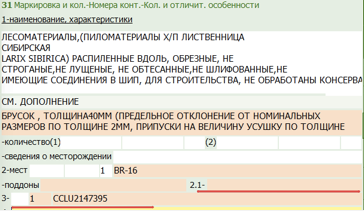

– В описательной части графы 31 необходимо указать сведения о влажности пиломатериала. Согласно п.29 Решения Комиссии таможенного союза № 257 от 20.05.2010 в графе 31 указываются «…сведения о декларируемом товаре, необходимые для исчисления и взимания таможенных и иных платежей…»

– Указать сведения о таможенном органе выезда в графе 29. С введением пошлины на пиломатериалы данная графа заполняется. Отметим, что согласно Решению Комиссии таможенного союза № 257 от 20.05.2010 данная графа не заполняется в случае помещаемых под таможенную процедуру экспорта и не облагаемых вывозными таможенными пошлинами товаров.

– Если товар перевозится в контейнерах, то необходимо указать номера контейнеров в графе 31.3. Отметим, что согласно Решению Комиссии таможенного союза № 257 от 20.05.2010 при декларировании товаров, помещаемых под таможенную процедуру экспорта и не облагаемых вывозными таможенными пошлинами: под номером 2.1 не указываются коды видов потребительской и (или) индивидуальной тары в соответствии с классификатором видов груза, упаковки и упаковочных материалов; под номером 3 не указываются сведения о контейнерах, в которых перевозятся (будут перевозиться) товары.

– До подачи ДТ проверить наличие денежных средств на единых лицевых счетах таможни (для уплаты таможенных сборов и пошлины).

Отметим, с 21 июня 2021 года таможенные органы могут потребовать формализовать транспортные накладные.