Идея автоматизировать процесс принятия решений по декларации на товары появилась вместе с внедрением электронного декларирования в широкую практику. За последние годы таможенные органы РФ значительно продвинулись в применении автоматического принятия решений – произошел переход от экспериментов к ежедневному использованию на всех таможенных постах.

В этой статье мы рассмотрим один из аспектов автоматического принятия решений по таможенным декларациям – автоматическая регистрация и автоматический выпуск транзитной декларации (ТД). Технология автоматической регистрации электронных транзитных деклараций начала реализовываться с апреля 2019 года и сейчас является обыденной составляющей при таможенном оформлении. Отметим, что алгоритмы автоматических проверок соблюдения условий автоматической регистрации и автоматического выпуска товаров, реализованные в штатных программных средствах таможенных органов, являются информацией для ограниченного служебного использования и распространению не подлежат. Кроме того, таможенными органами на постоянной основе проводится их совершенствование. И как следствие, мы до сих пор не знаем в полной мере, как это работает и на основе каких критериев принимаются решения.

Поэтому основная цель нашей статьи – обобщить опыт и помочь участникам ВЭД избежать ошибки, которые могут помешать успешной автоматической регистрации и автоматизированному выпуску транзитных деклараций при таможенной процедуре таможенного транзита.

Электронный транзит и автоматическое принятие решений

Таможенная процедура таможенного транзита является одной из 17 таможенных процедуры, под которые может помещаться декларируемый товар. В отличие от других таможенных процедур, для процедуры транзита определена своя форма таможенной декларации и порядок ее подачи. Далее в этом разделе мы рассмотрим один из этапов подачи транзитной декларации в электронном виде. После рассмотрения порядка подачи мы выделим ключевые точки, в которых может происходить автоматическое принятие решений.

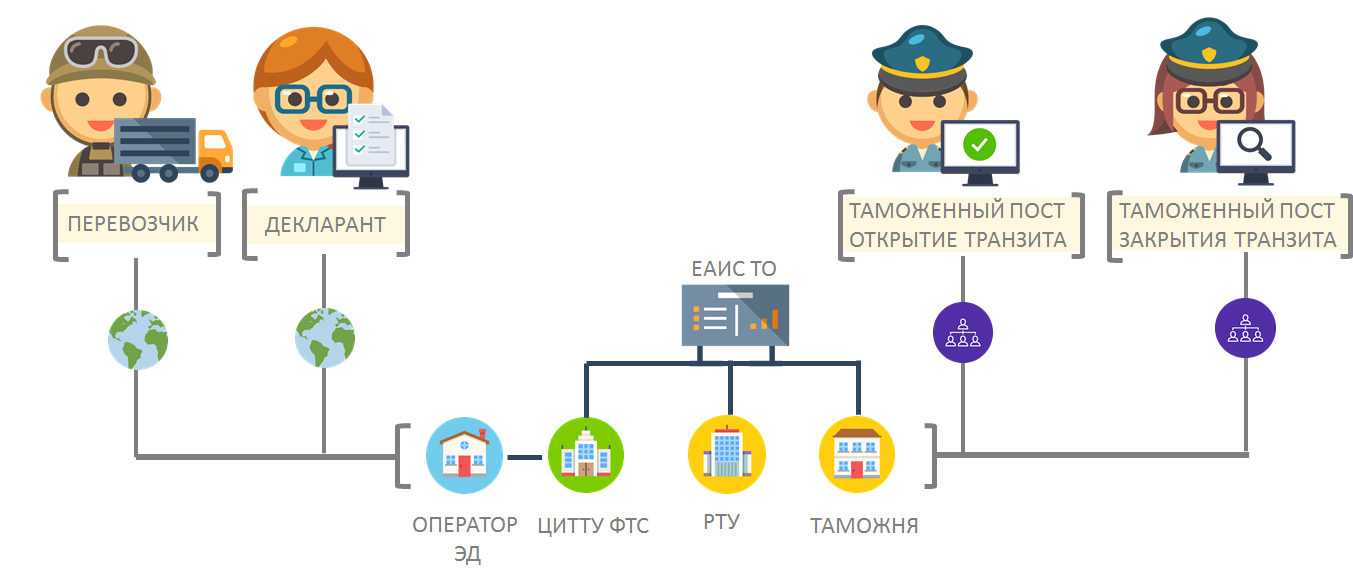

На рис. 1 представлена общая схема информационного обмена при подачи транзитной декларации.

Рис. 1 Общая схема взаимодействия при электронном транзите

Ключевыми элементами схемы являются :

Декларант. Согласно определению, это лицо, которое декларирует товары, либо лицо, от имени которого декларируются товары. В случае процедуры таможенного транзита в качестве декларанта может выступать перевозчик. Рабочее место декларанта оборудовано программным средством для подготовки и подачи электронной транзитной декларации, средством криптографической защиты информации, электронной подписью и имеет выход в сеть Интернет.

Оператор ЭД. Оператор электронного декларирования — это коммерческая организация, которая на договорной основе с участниками ВЭД предоставляет доступ к внутренней сети таможенного органа для передачи в нее электронных документов и сведений.

ЦИТТУ ФТС. Центральное информационно-техническое таможенное управление является специализированным региональным таможенным управлением, входящим в единую федеральную централизованную систему таможенных органов Российской Федерации. Центральное информационно-техническое таможенное управление осуществляет деятельность по организации и обеспечению эксплуатации Главного центра обработки данных ФТС России, функционирования средств информационно-коммуникационных технологий на уровне Управления, обновления, развития информационно-программных средств Единой автоматизированной информационной системы таможенных органов, а также по обеспечению формирования централизованных информационных ресурсов таможенных органов

Таможенный орган открытия транзита. Таможенный орган, в который происходит подача электронной транзитной декларации и в регионе деятельности которого находится декларируемый товар. В таможенном органе происходит проверка транзитной декларации и ее выпуск.

Таможенный орган завершения транзита. Таможенный орган, который указывается в графе 53 транзитной декларации. В данном таможенном органе происходит завершение электронного транзита после прибытия транспортного средства.

Перевозчик. Согласно определению, перевозчик – лицо, осуществляющее перевозку (транспортировку) товаров и (или) пассажиров через таможенную границу ЕАЭС и (или) перевозку (транспортировку) товаров, находящихся под таможенным контролем, по таможенной территории ЕАЭС. В случае, если перевозчик не является декларантом, то информационная система таможенных органов может отправлять перевозчику информацию о ходе транзита (открытие транзита, завершения транзита и т.п.).

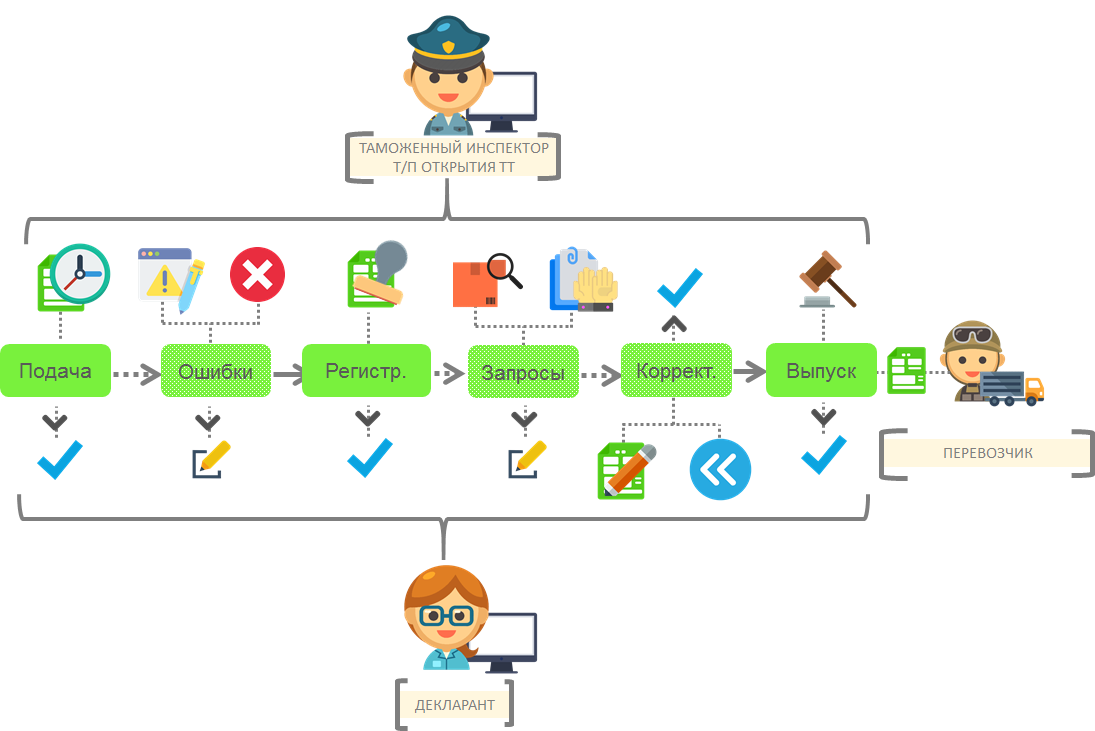

С подробным порядком информационного обмена при подаче транзитной декларации можно ознакомится в статье на нашем сайте. Сам порядок можно разделить на четыре этапа: операции, выполняемые до подачи ТД; регистрация и выпуск транзитной декларации; операции при перевозке; завершение транзита. На рис. 2 представлен второй этап подачи транзитной декларации. На этом этапе происходит автоматическое принятие решений по транзитной декларации.

Рис. 2 Второй этап подачи электронной транзитной декларации

Согласно приведенной схеме информационный обмен включает следующие состояния обмена :

Подача. Должностное лицо таможенного органа после получения от декларанта (либо перевозчика) сведений об УИН загружает транзитную декларацию и документы в КПС «Транзитные операции». После загрузки ЭТД считается поданной.

Ошибки. Данное состояние не является обязательным. Таможенный орган может отказать в регистрации ЭТД или прислать протокол выявленных ошибок ФЛК.

Регистрация. При отсутствии оснований для отказа в регистрации электронной транзитной декларации уполномоченное должностное лицо таможенного органа отправления регистрирует электронную транзитную декларацию. Информация о регистрации ТД передается декларанту. Отметим, что в качестве должностного лица на практике выступает информационная система таможенных органов, которая принимает решение о регистрации.

Запросы. Данное состояние не является обязательным. В ходе проверки документов и сведений, указанных в транзитной декларации, таможенный орган в праве запросить дополнительные документы.

Корректировка. Данное состояние не является обязательным. Декларант может отозвать транзитную декларацию после ее регистрации до момента выпуска, а также внести в нее изменения.

Выпуск. Выпуск товаров производится, когда соблюдены условия помещения товаров под процедуру таможенного транзита. Решение о выпуске может принимать должностное лицо таможенного органа или информационная система.

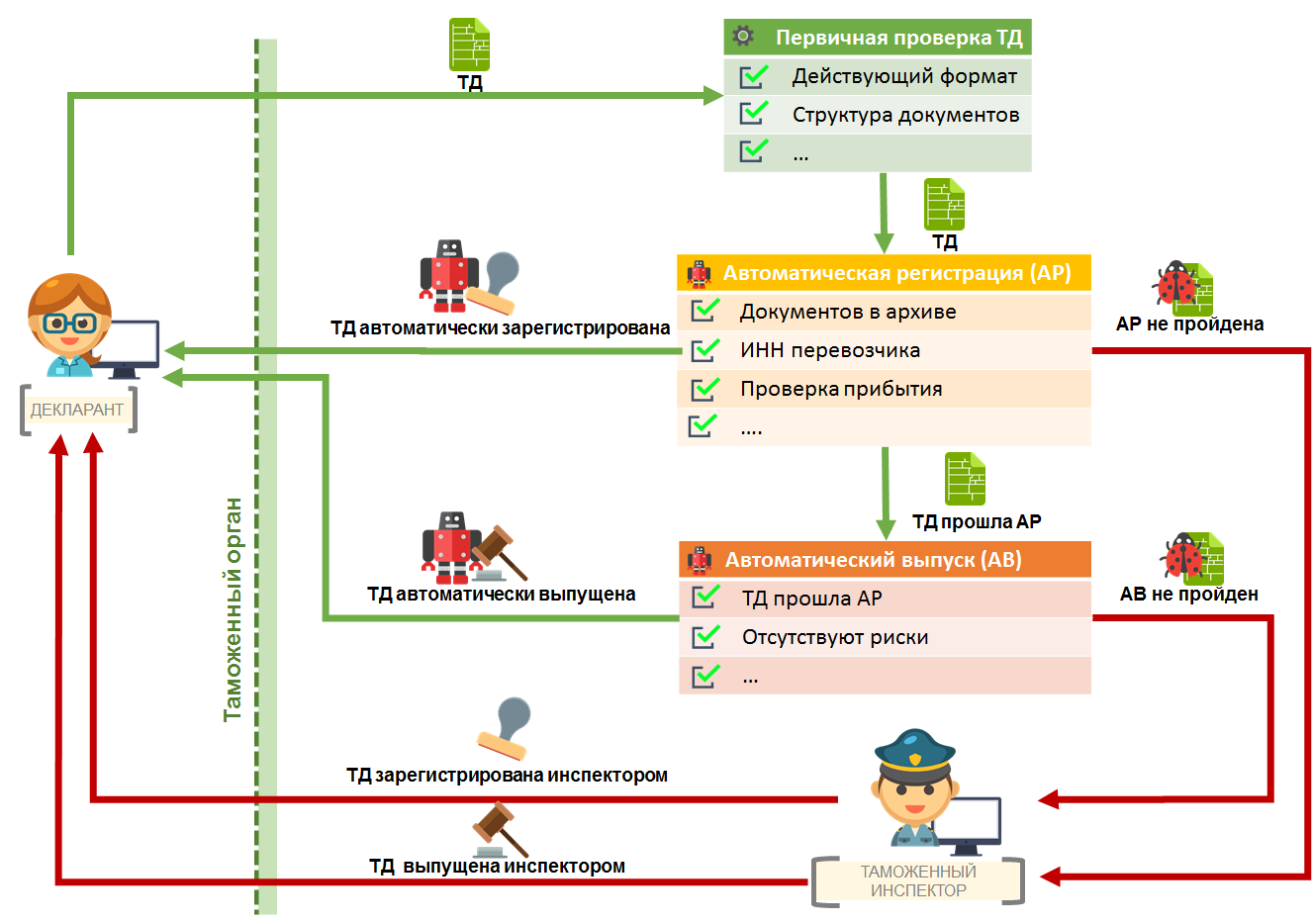

На рис. 3 представлена схема автоматического принятия решений по транзитной декларации. На схеме отдельно представлена система автоматической регистрации и автоматического (автоматизированного) выпуска.

Рис. 3 Схема автоматического принятия решения по транзитной декларации

Автоматическое принятие решение по транзитной декларации происходит в два этапа: на первом этапе декларация проверяется по критериям алгоритма автоматической регистрации. Если все критерии автоматической регистрации пройдены, то декларация передается на второй этап для проверки по критериям автоматического выпуска. Если хоть один из критериев авторегистрации или автовыпуска не выполняется, то декларация попадает в очередь для должностного лица таможенного органа для принятия решений по транзитной декларации в ручном режиме. На практике должностные лица таможенных органов в большинстве случаев не регистрирует транзитную декларацию, если она не прошла автоматическую регистрацию. Именно поэтому важно знать, какие условия должны быть соблюдены для автоматической регистрации. Для этого в следующем разделе мы рассмотрим основные критерии автоматической регистрации транзитных деклараций.

Критерии автоматической регистрации

Если транзитная декларация не прошла автоматическую регистрацию или автоматический выпуск, информационная система таможенных органов формирует протокол нарушений проверки. Примеры протоколов представлены на рисунках 4 и 5. Руководствуясь данным протоколом, декларант может внести необходимые исправления в транзитную декларацию для прохождения автоматической регистрации и автоматического выпуска при последующей подаче ТД. Отметим, что приведенные в протоколах сведения не всегда доводятся до декларанта, и тогда искать неточности в транзитной декларации значительно сложнее.

Рис. 4 Пример протокола нарушений проверки алгоритма автоматической регистрации

Рис. 5 Пример протокола нарушений проверки алгоритма автоматизированного выпуска

Далее мы разберем разные критерии проверки и покажем, на что следует обратить внимание в транзитной декларации.

1. Группа 180, код T002. Автоматическая регистрация поданной ЭТД осуществляется во время работы таможенных органов. Ситуация: ЭТД подана в таможенный орган (10412190) в нерабочее время.

Подавать транзитные декларации вне времени работы таможенного органа нельзя. Система автоматической регистрации контролирует это требование одним из критериев. Решение: дождаться начала работы таможенного органа и повторно выполнить подачу ТД.

2.Группа 180, код Т007. В 3 подразделе 1 графы ЭТД не должно содержаться значения. Ситуация: Третий подраздел графы 1 ЭТД не заполнен.

Декларант не заполнил (очистил) 3-й подраздел графы 1, и из-за этого ТД не прошла автоматическую регистрацию. Решение: заполнить 3й раздел графы 1 корректными сведениями и повторно выполнить подачу ТД.

3. Группа 180, код Т010. Контроль наличия в АС ПП подтверждения о прибытии по таможенному номеру накладной. Ситуация: подтверждение о прибытии, запрошенное по реквизитам транспортной накладной (код документа 10045) с номером 10000000/021219/0013332/001, отсутствует в АС “ПП”.

Для транзитной декларации по ТТ ИМ декларанты под кодом 10045 в 44 графе часто указывают «Сведения об уведомлении о прибытии товаров на таможенную территорию ЕАЭС». Из-за опечаток в регистрационном номере прибытия информационная система таможенных органов не может найти необходимого прибытия, и авторегистрация не срабатывает. В нашей практики был случай, когда подобная ситуация происходила из-за некорректного указания кода вида транспортного средства: в прибытии и предварительной информации был код 30, а в транзитной декларации 31.

4. Группа 180, код Т013. Проверка наличия в АС «ПП» подтверждения о прибытии по номеру железнодорожной накладной (берётся из 44 графы ЭТД. у документа с кодом вида «02013»). Ситуация: подтверждение прибытия, запрошенное по реквизитам транспортной накладной (код документа 02013) с номером: 11559643, отсутствует в АС «ПП».

Если декларант при ТТ ИМ под кодом 10045 в 44й графе не указал регистрационный номер прибытия, то для проведения сверки информационная система таможенных органов выполняет поиск данных в автоматизированной системе пункта пропуска данных о номере и дате транспортной накладной. Если связанная информация не находится, то авторегистрации не происходит. Такое может случиться из-за опечаток в ТД или в данных о прибытии. Решение: в 44-й графе указать регистрационный номер прибытия и повторно подать ТД.

5. Группа 180, код Т014. Проверка сведений о коде товаров (на уровне 6 знаков) в подтверждении о прибытии (из АС “ПП”), со сведениями в графе 33 ЭТД. Ситуация: графа 44 ЭТД отсутствуем документ с кодом 02011 для запроса в АС “ПП”.

Для автоматической регистрации информационная система таможенных органов сверяет данные о коде ТНВЭД с соответствующим кодом при оформленном прибытии. Для выполнения запроса используется номер накладной. В данной ситуации в качестве вида транспорта был указан морской транспорт и информационная система таможенных органов не смогла найти в 44-й графе коносамент. Решение: указать номер коносамента в 44-й графе и повторно подать ТД.

6. Группа 180, код Т015. Проверка сведений о весе (брутто) товаров в подтверждении о прибытии (из АС “ПП”) со сведениями в графе 35 ЭТД. Ситуация: Графа 44 ЭТД отсутствует документ с кодом 02011 для запроса в АС “ПП”.

Информационная система таможенных органов сверяет заявленные в ТД сведения о весе брутто со сведениями в подтверждении о прибытии. Эти сведения могут браться из ранее представленной предварительной информации. В данной ситуации декларант не указал сведения о транспортном документе в 44-й графе ТД и сверки не произошло. Решение: указать номер накладной в 44-й графе (пересоздать опись и формализовать накладную) и повторно подать ТД.

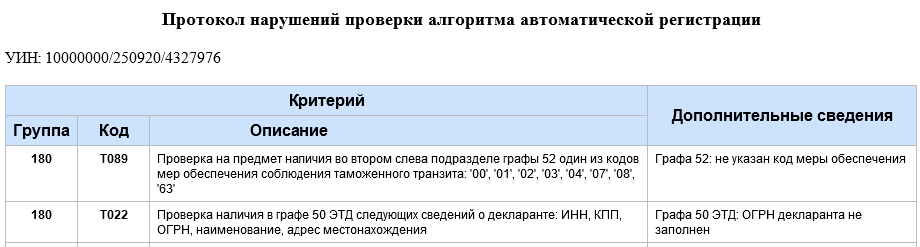

7.Группа 180, код T022. Проверка наличия в графе 50 ЭТД следующих сведений о декларанте: ИНН, КПП, ОГРН, наименование, адрес местонахождения. Ситуация: графа 50 ЭТД: ОГРН декларанта не заполнен.

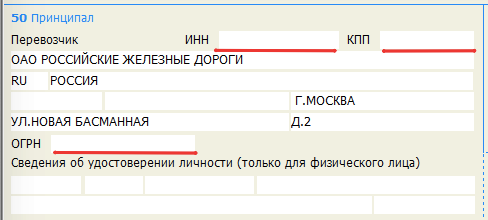

После введения автоматической регистрации транзитной декларации стало понятно, что для российских организаций в реквизитных графах (2, 18 и 50) ТД нужно вводить ИНН, КПП и ОГРН. Очень часто на практике бывает такая ситуация, когда в 50-й графе для перевозчика забывают указать ИНН, КПП, ОГРН (см. рис. 6). Решение: ввести необходимые сведения и снова отправить ТД.

Рис. 6 Не указан ИНН, КПП и ОГРН для перевозчика

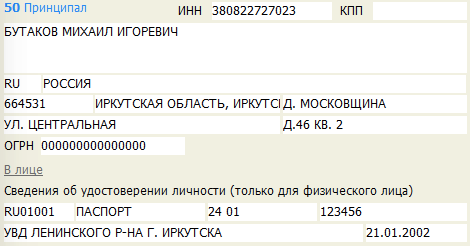

В данном же случае проблема была в другом: в качестве декларанта выступало физическое лицо, у которого не было ОГРН. Для снятия этой ошибки декларант перепробовал много разных вариантов, но помогло указание в качестве ОГРН значения «000000000000000» (см. рис. 7). Отметим, что такое заполнение ОГРН является некорректным, но это позволяет решить проблему с авторегистрацией. Затем после регистрации можно откорректировать ТД и очистить поле ОГРН.

Рис. 7 Заполнение ОГРН для декларанта

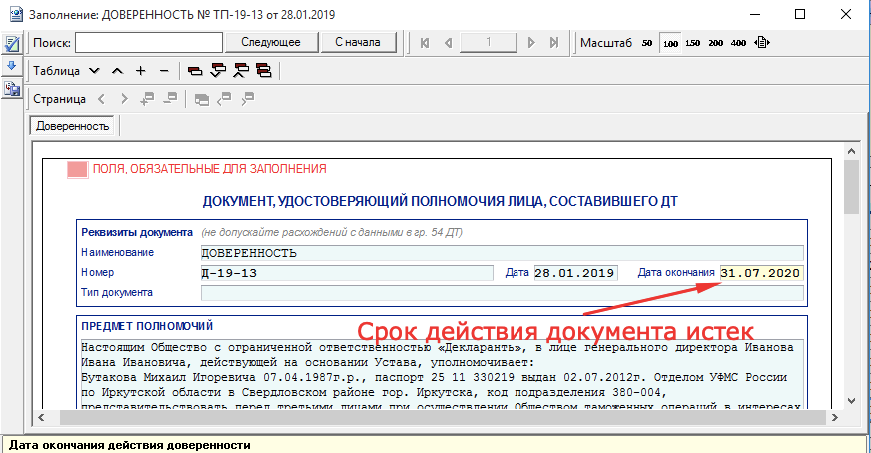

8.Группа 180, код T028. Проверка даты окончания срока действия документа, удостоверяющего полномочия лица на подачу ЭТД, которая должна быть больше или равна дате регистрации ЭТД. Ситуация: в графе 44 ЭТД отсутствуют документы с кодами 11003, 11004.

Информационная система таможенных органов проверяет указанный в ТД документ, удостоверяющий лицо составившее декларацию. В данном критерии сверяется срок действия доверенности. В указанной ситуации декларант не указал доверенность в 44-й графе ТД. Решение: указать в 44-й графе доверенность, повторно сформировать опись, формализовать доверенность и разместить ее в электронном архиве декларанта.

9. Группа 180, код T029. Дата выдачи документа, удостоверяющего полномочия лица на подачу ЭТД, должна быть меньше или равна дате регистрации ЭТД. Ситуация: в графе 44 ЭТД отсутствуют документы с кодами 11003, 11004.

Информационная система таможенных органов проверяет указанный в ТД документ, удостоверяющий лицо составившее декларацию. В данном критерии сверяется дата доверенности. В указанной ситуации декларант не указал доверенность в 44-й графе ТД. На практике может встретиться и ошибка в самой доверенности (см. рис. 8), тогда следует внести исправления в доверенность и повторно разместить ее в архиве декларанта.

Рис. 8 Документ, удостоверяющий полномочия лица, составившего ДТ

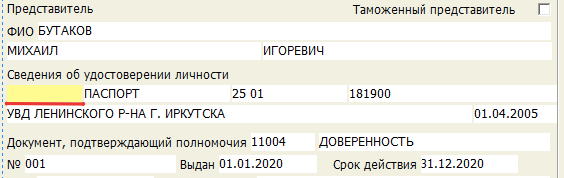

10. Группа 180, код T030. Кода вид документа, удостоверяющего личность, должен соответствовать сведениям в НСИ.

Информационная система таможенных органов проверяет указанные в ТД сведения об удостоверении личности декларанта. Автоматизированная система по классификатору сверяет код документа, удостоверяющего личность. В указанной ситуации декларант не указал код паспорта RU01001 (см. рис. 9). Решение: указать код удостоверения личности и повторно отправить ТД.

Рис. 9 Не указан код паспорта[

11. Группа 180, код T031. Дата выдачи документа, удостоверяющего личность, должна быть меньше или равна дате регистрации ЭТД. Ситуация: в графе 44 ЭТД отсутствуют документы с кодами 11003, 11004.

Информационная система таможенных органов проверяет указанные в ТД сведения об удостоверении личности декларанта. Информационная система сверяет дату выдачи документа и дату регистрации транзитной декларации. В указанной ситуации декларант не заполнил дату паспорта.

12. Группа 180, код Т032. Проверка наличие в графе 44 ЭТД кода вида документа 11002, в случае с таможенным представителем декларанта. Ситуация: в документе с кодом «11002» не указаны идентификаторы документа в ЭАД, номер или дата.

Если транзитную декларацию подает таможенный представитель, то в 44-й графе транзитной декларации нужно заявлять под кодом 11002 «Договор с таможенным представителем». Решение: указать в 44-й графе оговор таможенного представителя, повторно сформировать опись, формализовать договор и разместить ее в электронном архиве декларанта.

13. Группа 180, код T033. Проверка соответствия ИНН, КПП, ОГРН таможенного представителя на соответствие сведениям в ЭП, которой подписана ПТД. Ситуация: сведения 3822400640, содержащиеся в реестре таможенных представителей отличаются от сведений в электронной подписи: 3822400641, которой подписана ПТД.

Данную ситуацию мы не готовы комментировать. Стоит отметить, что если ТД подает таможенный представитель, то проверяется гораздо больше условий.

14. Группа 180, код Т039. Проверка ИНН декларанта, указанного в договоре с таможенным представителем, на соответствие ИНН, указанному в 50 графе ЭТД. Графа 50 ЭТД: указанный документе кодом 11002 отсутствует в ЭАД.

Если транзитную декларацию подает таможенный представитель, то сверяется ИНН декларанта по договору таможенного представителя из электронного архива с данными в графе 50 ТД. В данном случае в 44-й графе не был указан договор таможенного представителя. Решение: указать в 44-й графе договор таможенного представителя, повторно сформировать опись, формализовать договор и разместить ее в электронном архиве декларанта.

15. Группа 180, код T041. Проверка наличия «03014», «03090», «11002» или «11001» в графе 44 ЭТД, а также идентификатора этого документа в ЭАДД. Ситуация: в документе, удостоверяющем полномочия лица на подачу ЭТД не указаны идентификаторов документа в ЭАДД.

Информационная система таможенных органов проверят наличие требуемых документов в 44-й графе и электронном архиве. В данной ситуации декларант в 44-й графе под кодом 11001 не указал серию и номер паспорта декларанта. Решение: при подготовке ТД указывать в 44-й графе паспорт декларанта под кодом 11001 и размещать его в электронном архиве.

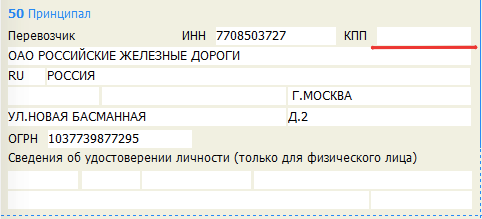

16. Группа 180, код Т048. Если перевозчик не является декларантом, осуществляется проверка наличия в графе 50 ЭТД следующих сведений о перевозчике: ИНН (если российское лицо), КПП (если российское лицо), ОГРН (если российское лицо). наименование, адрес местонахождения. Ситуация: графа 50 ЭТД: КПП (null) должен содержать 9 цифр для ИНН (3829600222) перевозчика.

В данном случае декларант не заполнил сведения о КПП в 50-й графе транзитной декларации (см. рис. 10).

Рис. 10 Не заполнен КПП перевозчика

17.Группа 180, код Т023. Графа 50 ЭТД по запрошенному ИНН (3807022409) не найдена информация в ФНС. Ситуация: проверка наличия в графе 50 ЭТД следующих сведений о декларанте: ИНН, КПП, ОГРН, наименование, адрес местонахождения

Данный случай похож на предыдущий, но тут все сведения в транзитной декларации были декларантом указаны корректно. Более того после часа поиска и повторной отправки ТД авторегистрация произошла. Оказалось, что из-за технических причин не поступала информация из ФНС в таможенный орган.

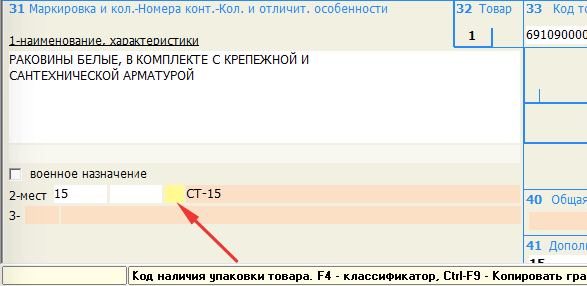

18. Группа 180, код Т060. Проверка указания в графе 31 ЭТД сведений под номерами 1 (общее наименование товара, а также его описание в соответствии с коммерческими, транспортными (перевозочными) документами, достаточное для его идентификации таможенным органом) и 2 (указывается количество грузовых мест или без упаковки). Ситуация: Графа 31 ЭТД не содержит код наличия упаковки товара.

Информационная система таможенных органов контролирует указание сведений в графе 31. Если среди товаров ТД есть товары без указанного наименования или сведений об упаковке, то авторегистрация не происходит. В данной ситуации декларант указал сведения об упаковке, но не указал код наличия упаковки (см. рис.11).

Рис. 11 Не заполнен код наличия упаковки в графе 31

19. Группа 180, код T063. Проверка наличия кодов товаров в графе 33 ЭТД (минимум 6 символов). Ситуация: графа 33 ЭТД должна содержать коды товаров из ТН ВЭД ЕАЭС (на уровне не менее первых 6-ти знаков)

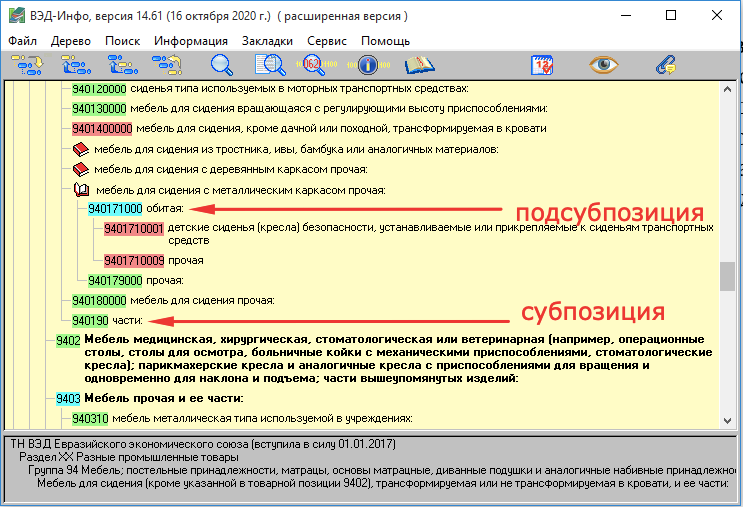

Казалось бы, что ошибка вполне понятная и нужно правильно указать код ТН ВЭД в графе 33 (не менее первых шести знаков). Однако декларанты на практике сталкиваются с ситуацией, когда в ТД есть товары с десятизначным кодом ТН ВЭД и шестизначными кодами, однако ТД не проходит авторегистрация, и протокол содержит указанную ошибку. Оказалось, что 6 первых символов кода ТН ВЭД можно указывать только в том случае, если они являются субпозицией ТН ВЭД (от них есть ветвление). Для решения подобной ситуации нужно перебрать все товары с шестизначными кодами ТН ВЭД и сверить их со справочником кодов ТН ВЭД ЕАЭС. Пример: в 33-й графе для мебели с металлическим каркасом в 33-й графе указан код 940171. Как видно из рис. 12, такой товарной субпозиции в справочнике нет, и нужно для авторегистрации указать в 33-й графе код подсубпозиции 940171000. Отметим, что в некоторых случаях приходиться указывать полный десятизначный код ТНВЭД.

Рис. 12 Справочник ВЭД-Инфо

20. Группа 180, код T071. Проверка наличия в ЭАД документов с кодами: 02011, 02012, 02013, 02024, 02026, 02022, 02014, 02015, 02016, 02017, 02018, 02019, 02020, 02021, 02099, 04011, 04021, 04022, 04023, 04025, 04031, 04032, 04033, 04041, 04042, 04043, 04051, 04061, 04071, 04081,04082, 04083, 04091, 04101, 04102, 04111, 04113, 04115, 04121, 04999, 09019, 09020, 09021, 09022, 09023, 09024, 09025, 09026. Ситуация: отсутствуют идентификаторы документа для запроса в ЭАД.

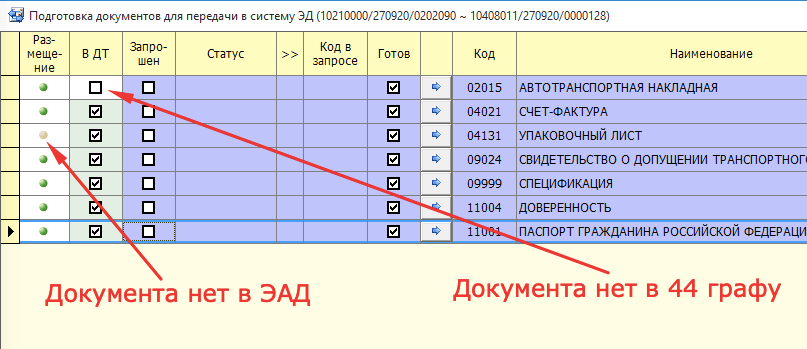

Одна из проблем транзитных деклараций является корректность размещения документов в электронном архиве декларанта. Если данные о документах в 44-й графе отличаются от данных в описи, то при формировании электронной копии транзитной декларации не будет корректно выгружена ссылка на электронный документ в архиве декларанта. Такое часто бывает, когда декларант исправляет данные в 44-й графе, но забывает внести изменения в опись. Пример такой ситуации представлен на рис. 13. Решение: повторно сформировать опись документов (см. рис. 14) и при необходимости повторно прикрепить документы.

Рис. 13 Документы без ссылки на ЭАД в 44й графе

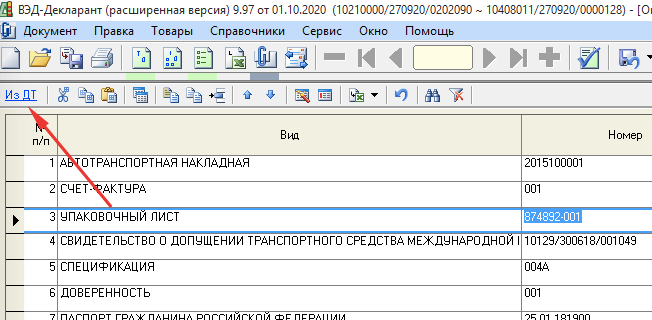

Рис. 14 Повторное создание описи документов

21. Группа 180, код T085. Ошибка проверки наличия в АС «ПП» подтверждения о прибытии по таможенному номеру авианакладной. Ситуация: подтверждение о прибытии, запрошенное по реквизитам авианакладной (код документа 02017) с номером 123-44425876, отсутствует в АС “ПП”.

В данной ситуации декларант ввел с ошибкой номер накладной в графе 44.

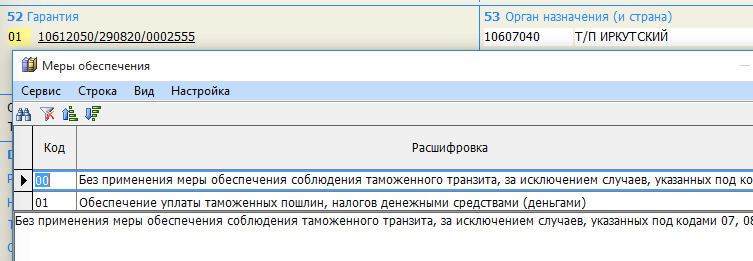

22. Группа 180, код T089. Проверка на предмет наличия во втором слева подразделе графы 52 один из кодов мер обеспечения соблюдения таможенного транзита: ’00’, ’01’, ’02’, ’03’, ’04’, ’07’, ’08’, ’63’. Ситуация: графа 52: не указан код меры обеспечения.

Данный критерий связан с заполнением 52-й графы. Декларант ее не заполнил по причине того, что в 50-й графе был указан таможенный перевозчик. Решение: указывать код меры в 52 графу ТД (см. рис. 15).

Рис. 15 Указание кода меры обеспечения в 52-й графе ТД

23. Группа 180, код Т090. Проверка на предмет корректности указанных сведений в первом слева подразделе графы 52 ЭТД. Ситуация: 1 подраздел графы 52 ЭТД указанный документ обеспечения с номером [10000000/001019/00020] не существует.

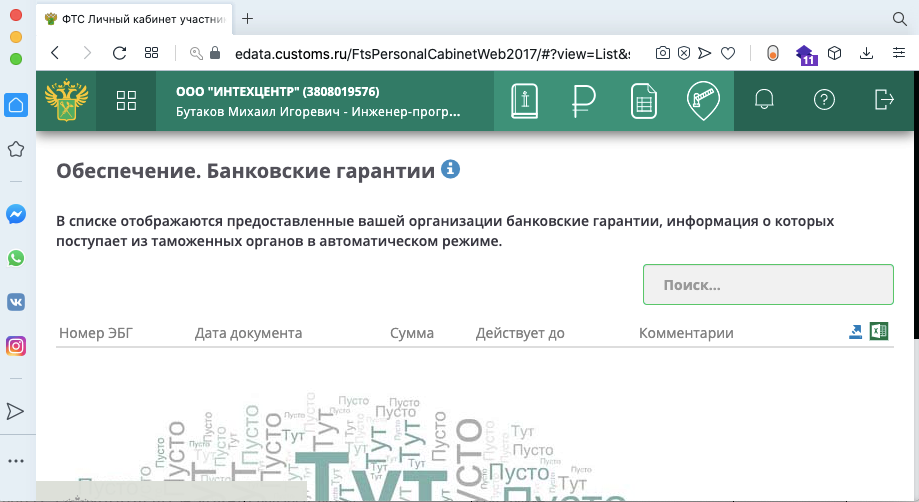

Данный критерий проверяет корректность номера гарантии в графе 52. Если представленный номер не найден в информационной системе таможенных органов, то авторегистрация не сработает. В данной ситуации декларант указал номер обеспечения с ошибкой. Сверить номер обеспечения в виде банковской гарантии можно в личном кабинете на сайте ФТС (см. рис. 16).

Рис. 16 Сведения об обеспечении в личном кабинете на сайте ФТС

24. Группа 180, код T093. Если сведения о декларанте не совпадают со сведениями о перевозчике (проверка проводится по ИНН) содержится один из документов с кодом вида: «03011», «03013», «03014» или «03999». Ситуация: графа 44 ЭТД не содержит ни одного документа вида: «03011», «03013», «03014» или «03999»

Думаем, что из формулировки данного критерия становится понятно, что в 44-й графе ТД и описи нужно указывать внешнеэкономический контракт.

25. Группа 180, код T099. В случае если по результатам запроса сведений, содержащихся в ЕГРЮЛ в соответствии с информацией, полученной от ФНС России в регламентном порядке, не получен ответ в течение установленного срока, то проводится проверка на наличие таких сведений, содержащихся в АИС «ЦРСВЭД». При этом код статуса организации, должен быть равен «001» – «Действующее». Ситуация: графа 50 ЭТД: ИНН декларанта (3808227270), заявленный в ЭТД, не соответствует ИНН (6686112667) в ЭП, которой подписана ЭТД.

Указанные в ТД российские организации проверяются по базе ФНС России или центральному реестру субъектов внешнеэкономической деятельности (АИС ЦРСВЭД). В данном случае проверка прошла успешно, но при сверке данных о декларанте в 50-й графе с данными из электронной подписи выявлено расхождение. Такое возможно в случае выбора не той электронной подписи или указании ошибочных сведений о декларанте: вместо декларанта указали перевозчика, или в случае подачи ТД от таможенного представителя не указана лицензия последнего.

26. Группа 180, код Т101. В 3 подразделе 1 графы ЭТД не должно содержаться значения “ТС”. Ситуация: Третий подраздел графы 1 ЭТД не должен содержать значение “ТС”.

К сожалению, нам не удалось понять почему программа требовала изменить сведения в первой графе. Вероятно, это связано с данными в 53-й графе транзитной декларации.

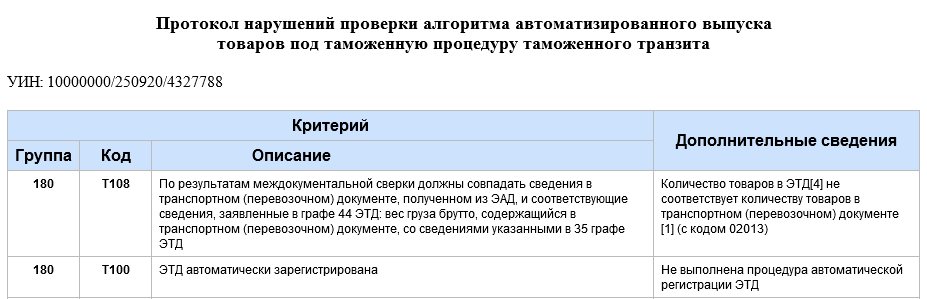

27. Группа 180, код Т108. По результатам междокументальной сверки должны совпадать сведения в транспортном (перевозочном) документе, полученном из ЭАД, и соответствующие сведения, заявленные в графе 44 ЭТД: вес груза брутто, содержащийся в транспортном (перевозочном) документе, со сведениями указанными в 35 графе ЭТД. Ситуация: Графа 35 ЭТД: вес груза брутто [66000] не соответствует весу [68000], который указан в транспортном(перевозочном) документе, полученном из ЭАД.

Информационная система таможенных органов сверяет заявленные в ТД сведения о весе со сведениями из накладной. Данные из накладной берутся из электронного архива декларанта. В данном случае декларант с ошибкой выгрузил в электронных архив декларанта накладную с неправильным весом. Решение: формализовать накладную заново с корректным весом и затем разместить ее в архиве.

28. Группа 180, код Т201. Представленный документ отсутствует в ЭАД и АС “Электронные госуслуги”. Графа 44 ПТД у документа с кодом [01201] отсутствует идентификатор документа в ЭАД.

В данном случае декларант не разместил документ в электронном архиве декларанта. Информационная система таможенных органов попыталась запросить этот документ из системы межведомственного электронного обмена.

29. Группа 180, код T300. Проверка соответствия документов из графы 44 и документов, представленных в описи по архивным идентификаторам и реквизитам. Ситуация: у следующих документов, указанных в 44 графе ЭТД, отсутствуют архивные идентификаторы (используются для запроса из ЭАД): 04999 от 2020-09-24 № Б/Н.

Данный критерий аналогичен предыдущему, но тут сверяются идентификаторы документов 44-й графы и описи документов. Решение: повторно сформировать опись документов.

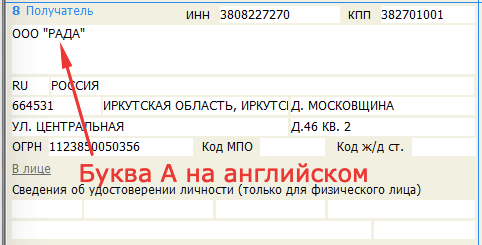

30. Группа 180, код T507. Ошибки при проверке ФЛК и КПС “Транзитные операции”. Ситуация: в словах имени встречают буквы, написанные разным алфавитом.

Данная ошибка в первую очередь касается наименований российских организаций, указанных в графах 2, 8 и 50. На практике такая ошибка решается повторным вводом наименований организаций (см. рис. 17).

Рис. 17 Ошибка в названии отправителя

Выводы

Для успешной реализации авторегистрации ТД необходимо обеспечить:

– во-первых, подачу ТД в таможенный орган в рабочее время;

– во-вторых, полноту, корректность и идентичность сведений, заявляемых как в самой электронной транзитной декларации, так и в формализованных документах, представляемых с ней.

Конечно же, большая часть проблем, из-за которой не проходит автоматическая регистрация транзитных деклараций, вызвана ошибками заполнения. Ниже представлены краткий перечень основных ошибок, на которые нужно обращать внимания при подготовке ТД:

– некорректное (противоречивое) указание в графах 6 и 31 ТД сведений о количестве/типе грузовых мест, упаковке;

– некорректное указание сведений о транспортных средствах в графе 18 и 21;

отсутствие в 44 графе необходимых документов;

– указание не полных сведений о перевозчике (декларанте) в графе 50 (ИНН, ОГРН и КПП);

– некорректное указание сведений о гарантии в графе 52;

– отсутствие ссылок на документы в электронном архиве декларант.

Таким образом, выполнение данных условий и корректность заполнения повысит вероятность автоматической регистрации и будет является условием автоматизированного выпуска транзитной декларации.