Декларирование товаров и транспортных средств для личного пользования является одной из практических задач, которые приходится решать декларантам и таможенным представителям.

Таможенное декларирования товаров для личного пользования осуществляется с использованием пассажирской таможенной декларации (ПТД). Пассажирская таможенная декларация – это один из видов таможенных деклараций. Она может подаваться в таможенные органы в письменной или электронной форме. В случае использования письменной формы участник ВЭД заполняет установленный бланк ПТД от руки и физически предоставляет его в таможенный орган. При использовании электронной формы у участника ВЭД есть два способа подготовки и предоставления ПТД: через личный кабинет участника ВЭД на сайте ФТС, или с использованием специализированных программ (ВЭД-Декларант).

В данной статье мы рассмотрим основные аспекты электронной формы пассажирской декларации и этапы ее предоставления, используя программу ВЭД-Декларант.

Нормативные документы и технические требования

Основными нормативными документами, которые регулируют заполнение и предоставления ПТД, являются:

– Решение Коллегии Евразийской экономической комиссии № 124 от 23 июля 2019 года «О таможенном декларировании товаров для личного пользования». В документе представлен банк ПТД и порядок его заполнения. Бланк представлен на рисунке 1. Он состоит из следующих граф и блоков информации: cведения о декларанте; сведения о способе перемещения товаров и транспортных средств; сведения о товарах; дополнительные сведения о товарах; сведения о транспортных средствах; приложение к пассажирской таможенной декларации; опись товаров. Под графой понимается реквизит (реквизиты) структуры ПТД в виде электронного документа или структурная единица формы ПТД в виде документа на бумажном носителе, которая может включать в себя подразделы, колонки (столбцы), элементы, поля.

– Решение Комиссии таможенного союза № 378 от 20 сентября 2010 года «О классификаторах, используемых для заполнения таможенных документов». Документ содержит в себе 27 приложений, используемых для кодировки различных сведений в графах ПТД. Физические лица при заполнении таможенных деклараций, могут использовать, например, такие классификаторы как: классификатор видов таможенных процедур; классификатор особенностей таможенного декларирования товаров; классификатор видов документов и сведений; классификатор способов обеспечения исполнения обязанности по уплате таможенных пошлин, налогов.

– Приказ Минфина России № 194н от 14 сентября 2020 года «Об утверждении порядка подачи, регистрации или отказа в регистрации пассажирской таможенной декларации». В приказе определен порядок подачи декларантами, таможенными представителями либо лицами, действующими от имени и по поручению декларантов, таможенному органу пассажирской таможенной декларации на товары и ТС для личного пользования в виде документа на бумажном носителе или в виде электронного документа с использованием информационно-программных средств Единой автоматизированной информационной системы таможенных органов, регистрации или отказа в регистрации пассажирской таможенной декларации таможенными органами. В документе представлена структура номера пассажирской таможенной декларации. В отличии от номеров других таможенных деклараций последний блок цифр в номере может начинаться на букву: “Н” – в случае регистрации ПТД на товары, перемещаемые через таможенную границу Союза в несопровождаемом багаже; “С” – в случае регистрации ПТД на товары, перемещаемые через таможенную границу Союза в сопровождаемом багаже; “П” – в случае регистрации ПТД на товары, доставляемые перевозчиком в адрес физического лица, перемещаемые через таможенную границу Союза; А” – в случае регистрации ПТД на транспортные средства для личного пользования, перемещаемые через таможенную границу Союза в сопровождаемом, несопровождаемом багаже, либо доставляемых перевозчиком, в целях выпуска в свободное обращение.

|

|

Передача ПТД в таможенные органы происходит в формате XML, структура которого определена в Решении Коллегии ЕЭК от 12.05.2020 № 63 “О структуре и формате пассажирской таможенной декларации”.

Порядок предоставления ПТД в таможенные органы происходит в соответствии со спецификацией интерфейса взаимодействия ФТС. В приложении В21 к данной спецификации определены следующие процедуры предоставления сведений по ПТД:

– подача первичного набора информации;

– внесение изменений в ПТД после выпуска по инициативе декларанта;

– внесение изменений в окончательно выпущенную ПДТ по инициативе таможенного органа;

– предоставление таможенному органу расчета утилизационного сбора декларантом;

– передача декларанту расчета утилизационного сбора таможенным органом.

Для электронного предоставления ПТД на рабочее место декларанта должно быть установлено следующее программное обеспечение:

– Крипто ПРО;

– ВЭД-Декларант;

– Монитор ЭД;

– Электронная подпись и машиночитаемая доверенность (если декларацию подает работник организации под подписью физического лица).

Также необходим договор с оператором электронного декларирования на передачу данных.

Настройка ВЭД-Декларант и заполнение ПТД в программе

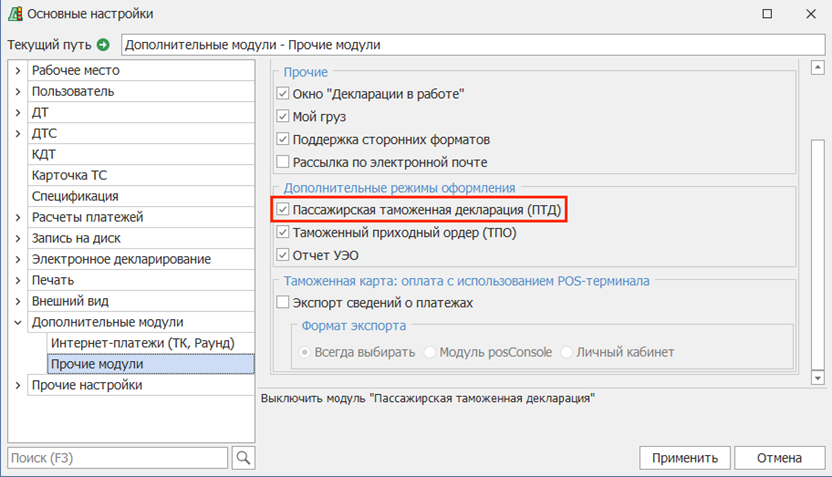

Модуль предоставления ПТД по умолчанию в программе ВЭД-Декларант отключен. Для его включения необходимо зайти в меню Сервис – Основные настройки – Дополнительные модули – Прочие модули – Дополнительные режимы оформления и включить настройку «Пассажирская таможенная декларация (ПТД)» (см. Рисунок 2).

После включения модуля в списке документов появится отдельная кнопка ПТД (см. рисунок 3). При этом создание ПТД происходит через меню Документ-Создать (см. рисунок 4).

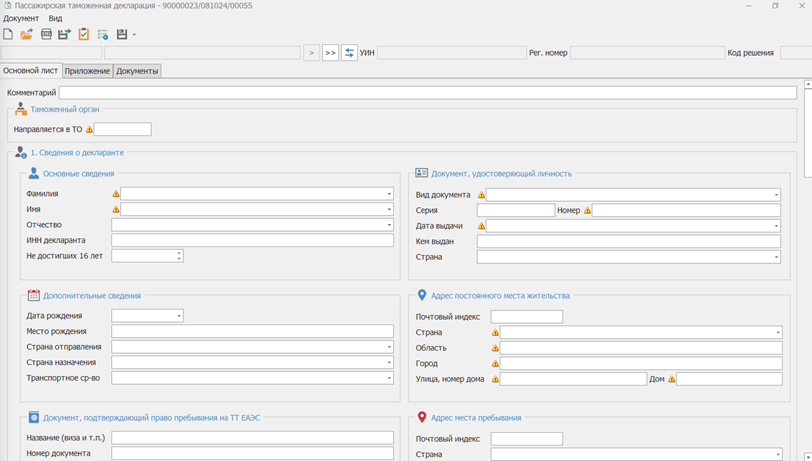

Электронная форма заполнения ПТД представлена на рисунке 5. Окно включает вкладку «Основной лист», «Приложение» и «Документы». На первых двух вкладках указываются сведения о декларанте и товарах, а на третьей перечь приложенных к ПТД документов.

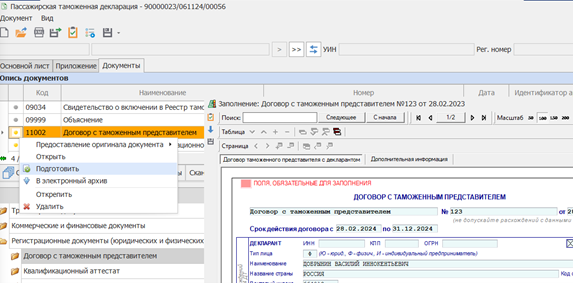

Приложенные к ПДТ документы должны быть формализованными. Для этого участник ВЭД на вкладке документов указывает документы, на основе которых заполнена ПТД, а также дополнительные сведения о товарах. Каждому документу сопоставляется свой пятизначный код согласно классификатору видов документов. Например, для паспорта декларанта указывается код 11001. Формализация документов заключается в подготовке и заполнение установленной формы документа (см. рисунок 6).

Порядок предоставления пассажирской таможенной декларации в электронном виде в таможенный орган

На рисунке 7 представлены шаги подачи ПТД, начиная с отправки документов в архив и заканчивая принятием решений. Данная схема состоит из 7 шагов.

Шаг 1. Архивация документов. Формализованные документы размещаются в электронном архиве декларанта. Электронный архив создается декларантом для группировки однотипных документов. Каждому архиву присваивается идентификатор.

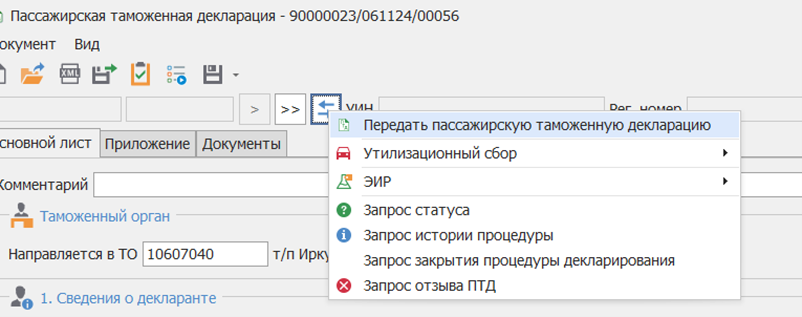

Шаг 2. Предоставление подготовленной пассажирской декларации в таможенные органы. Перед подачей выполняется форматно-логический контроль ПТД. Наличие ошибок препятствуют предоставлению электронных документов в информационную систему таможенных органов. Отправка ПТД в таможню происходит через меню передачи (см. рисунок 9).

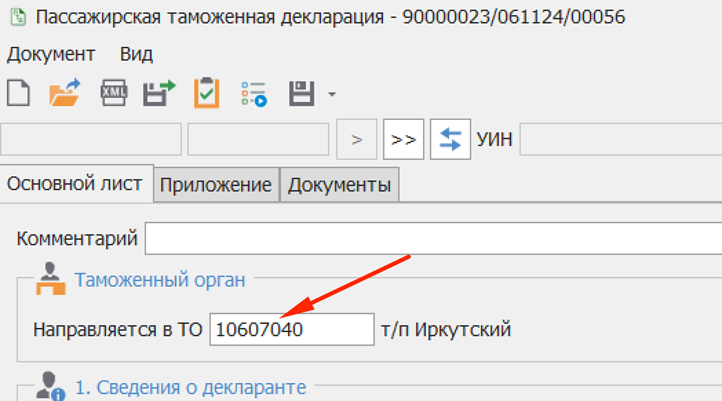

Во время предоставления ПТД происходит запрос на открытие процедуры декларирование. Данный запрос отправляется на «технический» таможенный пост с кодом 90000023 (такого таможенного поста нет в справочнике, и он нужен для приема электронных ПТД). Отметим, что в некоторых случаях указывается код таможенного поста, в зоне деятельности которого находится товар. Данный код необходимо внести но основной вкладке ПТД (см. рисунок 10).

По результатам обработки запроса информационная система таможенных органов присваивает данному обмену специальный идентификационный номер процедуры. После успешного открытия процедуры информационная система декларанта направляет в таможенный орган первичный набор документов, который состоит из ПТД и описи документов. При предоставлении декларантом сведений в отношении товаров в ЕАИС ТО в автоматическом режиме проводится форматно-логический контроль поступивших данных (далее – ФЛК). В случае выявления ошибок в процессе проведения ФЛК декларанту направляется электронное сообщение, содержащее перечень выявленных ошибок.

Шаг 3. После успешного прохождения ФЛК, информационно-программным средством ЕАИС ТО осуществляется формирование уникального идентификационного номера пассажирской таможенной декларации (далее – УИН ПТД), который из ЕАИС ТО автоматически направляется декларанту. Сформированный УИН ПТД является подтверждением подачи декларантом сведений в информационную систему таможенного органа с использованием информационной системы декларанта. Пример УИН ПТД представлен на рисунке 11. Номер УИН состоит из трех блоков информации: буквенный код страны, номер версии альбома форматов, текущий год и порядковый номер ПТД.

Шаг 4. Декларант предоставляет УИН ПТД должностному лицу таможенного органа при прибытии в пункт пропуска. Если УИН ПТД не предъявлен должностному лицу таможенного органа в течение 30 календарных дней с момента его формирования, то сведения, в отношении которых данный УИН сформирован, из ЕАИС ТО исключаются.

Шаг 5. Получив УИН ПТД, должностное лицо таможенного органа принимает решение о регистрации/отказе в регистрации ПТД.

В случае отказа в регистрации пассажирской декларации ЕАИС ТО направляет в информационную систему декларанта сообщение. Процесс переходит в состояние «Отказ в регистрации». На этом процесс оформления пассажирской декларации завершается.

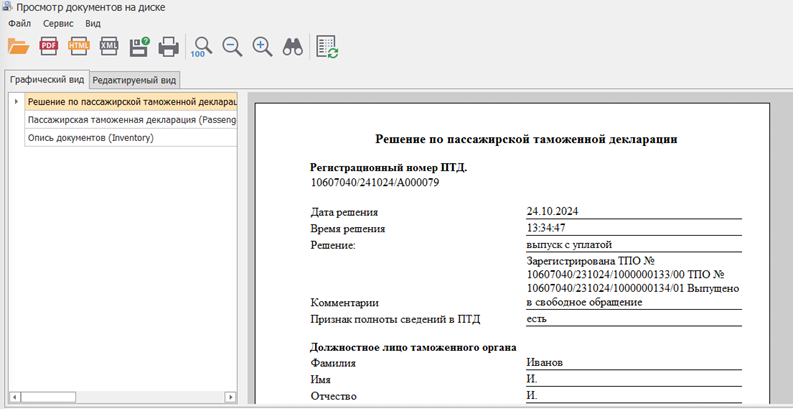

В случае регистрации пассажирской декларации ЕАИС ТО направляет в информационную систему декларанта сообщение. Процесс переходит в состояние «Пассажирская декларация зарегистрирована». Пример сообщения с регистрацией ПТД представлен на рисунке 12.

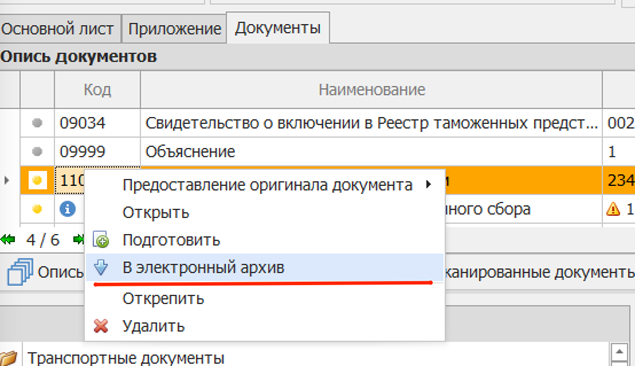

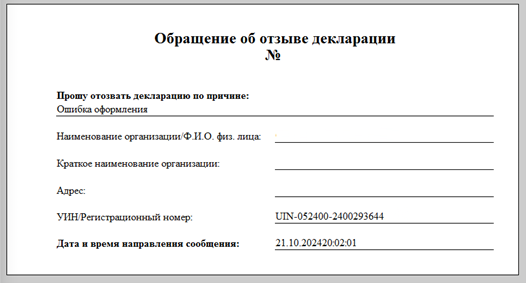

После регистрации ПТД таможенные органы могут запросить дополнительные документы от декларанта. Данные документы должны быть участником ВЭД формализованы, размещены в электронном архиве документов и предоставлены в ответ. Также участник ВЭД может отозвать ПТД (см. рисунок 13) или внести в нее изменения. Измененная ПТД отправляется через меню передачи.

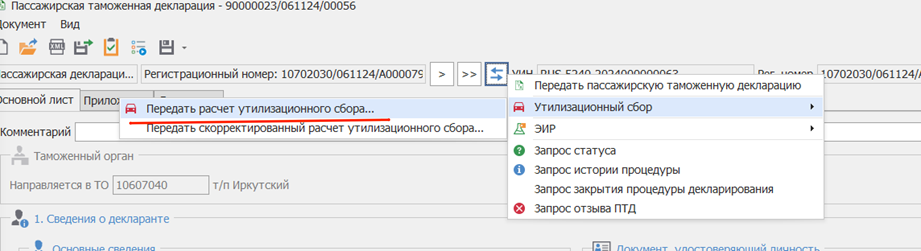

Отметим, что дополнительно при декларировании транспортных средств предоставляется расчет утилизационного сбора. Передача расчета происходит через меню передачи (см. рисунок 14).

Шаг 6. После проверки ПТД должностное лицо принимает одно из решений: выпуск товаров без уплаты таможенных платежей; выпуск товаров с уплатой таможенных платежей; отказ в выпуске товаров. После принятия решения по ПТД ЕАИС ТО направляет в информационную систему декларанта сообщение, содержащее информацию о принятом решении и ПТД. Если декларируемые товары требуют оплату таможенных платежей (таможенный сбор и пошлина), то в составе переданного решения включается квитанция для оплаты платежей (см. рисунок 15).

Декларант производит оплату платежей на основе сведений из квитанции.

Шаг 7. После оплаты платежей должностное лицо таможенного органа принимает окончательное решение по ПТД и передает его декларанту.

По завершению процесса оформления ЕАИС ТО направляет в информационную систему декларанта сообщение. Процесс переходит в статус «Процесс завершен». Процедура завершается.

При необходимости внесения корректировки в ПТД декларант направляет в ЕАИС ТО заявление на внесение изменений. ЕАИС ТО проводит форматно логический контроль полученных сведений. В случае выявления ошибок ЕАИС ТО направляет в информационную систему декларанта перечень выявленных ошибок. Если ошибки отсутствуют, полученные сведения принимаются, а ЕАИС ТО направляет в информационную систему декларанта разрешение на внесение изменений.

Особенности предоставления ПТД, на которые необходимо обратить внимание

Среди особенностей предоставления ПТД в электронном виде можно выделить следующее:

– ПТД подается таможенному органу, расположенному в месте перемещения товаров через таможенную границу Союза;

– ПТД может подать за декларанта (физическое лицо) таможенный представитель;

– ПТД в виде электронного документа может содержать сведения технического характера, необходимые для ее автоматизированной обработки;

– если УИН ПТД не предъявлен в таможенный орган в течение 30 календарных дней с момента его формирования, то сведения, в отношении которых данный УИН сформирован, из ЕАИС ТО исключаются.

Электронная ПТД представляет собой современный способ взаимодействия с таможенными органами, который помогает минимизировать бумажный документооборот и автоматизировать процесс декларирования товаров.