Корректировка декларации на товары — важная часть таможенного администрирования, позволяющая исправлять ошибки и неточности, возникшие в процессе декларирования.

Согласно Решению Коллегии Евразийской экономической комиссии № 289 от 10 декабря 2013 года внесение изменений в ДТ осуществляется с помощью документа КДТ, который можно подать в таможенный орган как до, так и после выпуска товаров. В условиях автоматического принятия решений по декларациям корректировка после выпуска становится особенно актуальной.

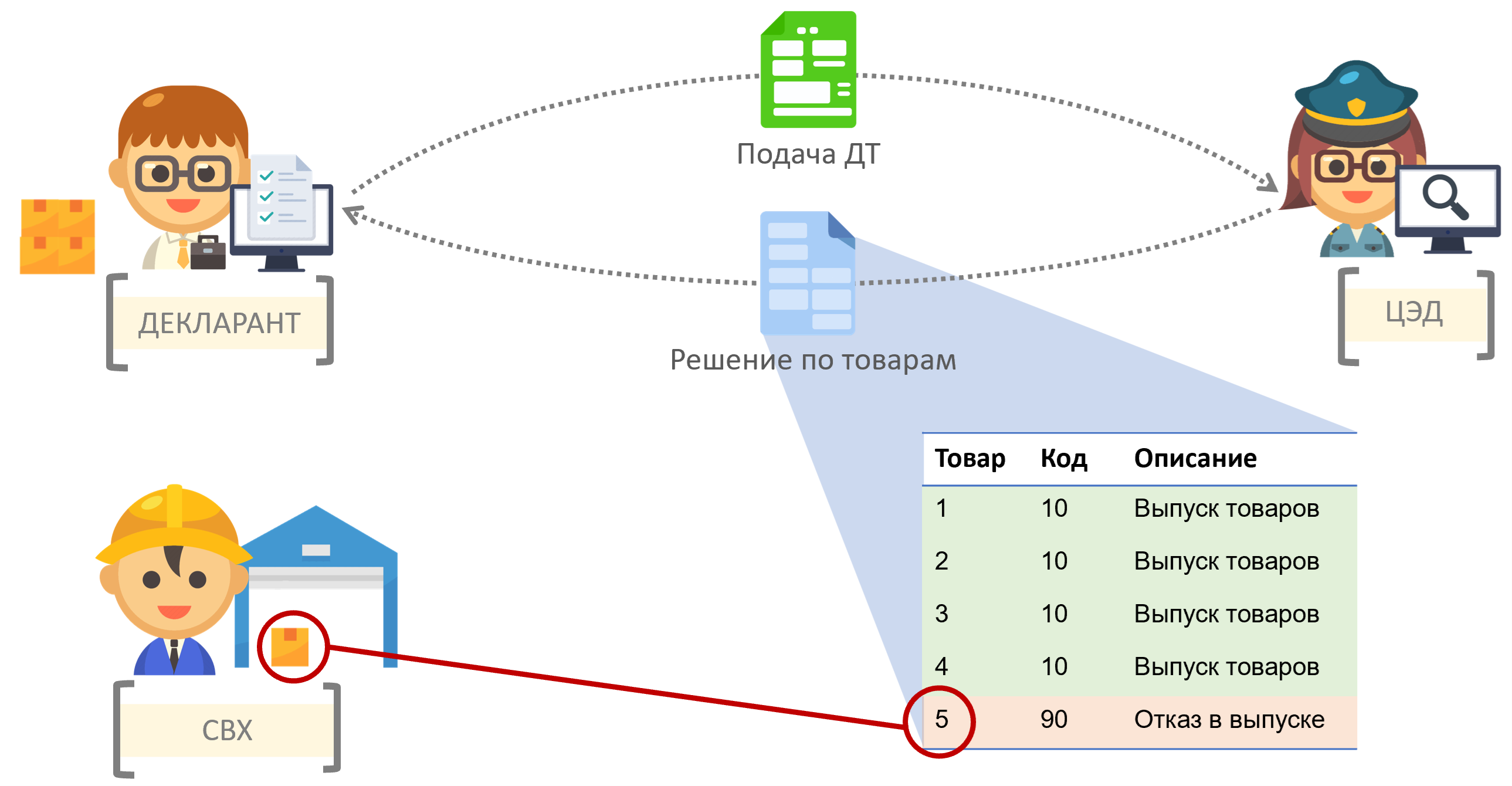

В этой статье рассматриваются особенности корректировки ДТ при частичном выпуске товаров на примере программы «СТМ ВЭД-Декларант». Согласно ст. 118 ТК ЕАЭС, таможенные органы выпускают товары, в отношении которых соблюдены все условия выпуска, даже если одна декларация содержит несколько товаров. Это означает, что если условия выпуска (например, помещение товаров под выбранную процедуру) не соблюдены для части товаров, таможенный орган может отказать в их выпуске. Данная ситуация показана на Рисунке 1.

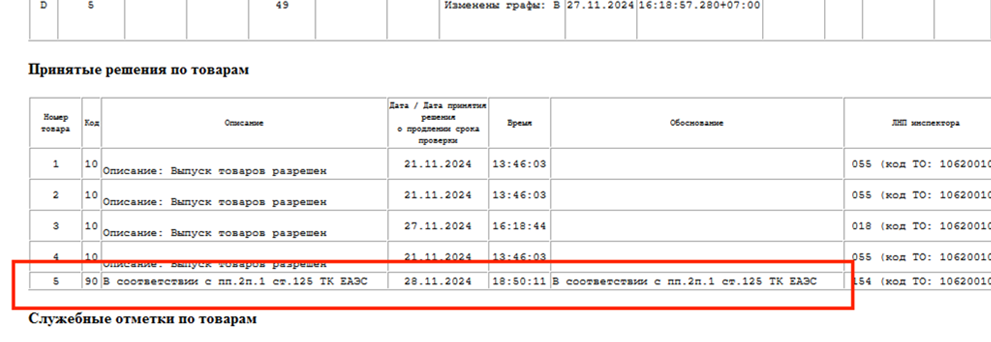

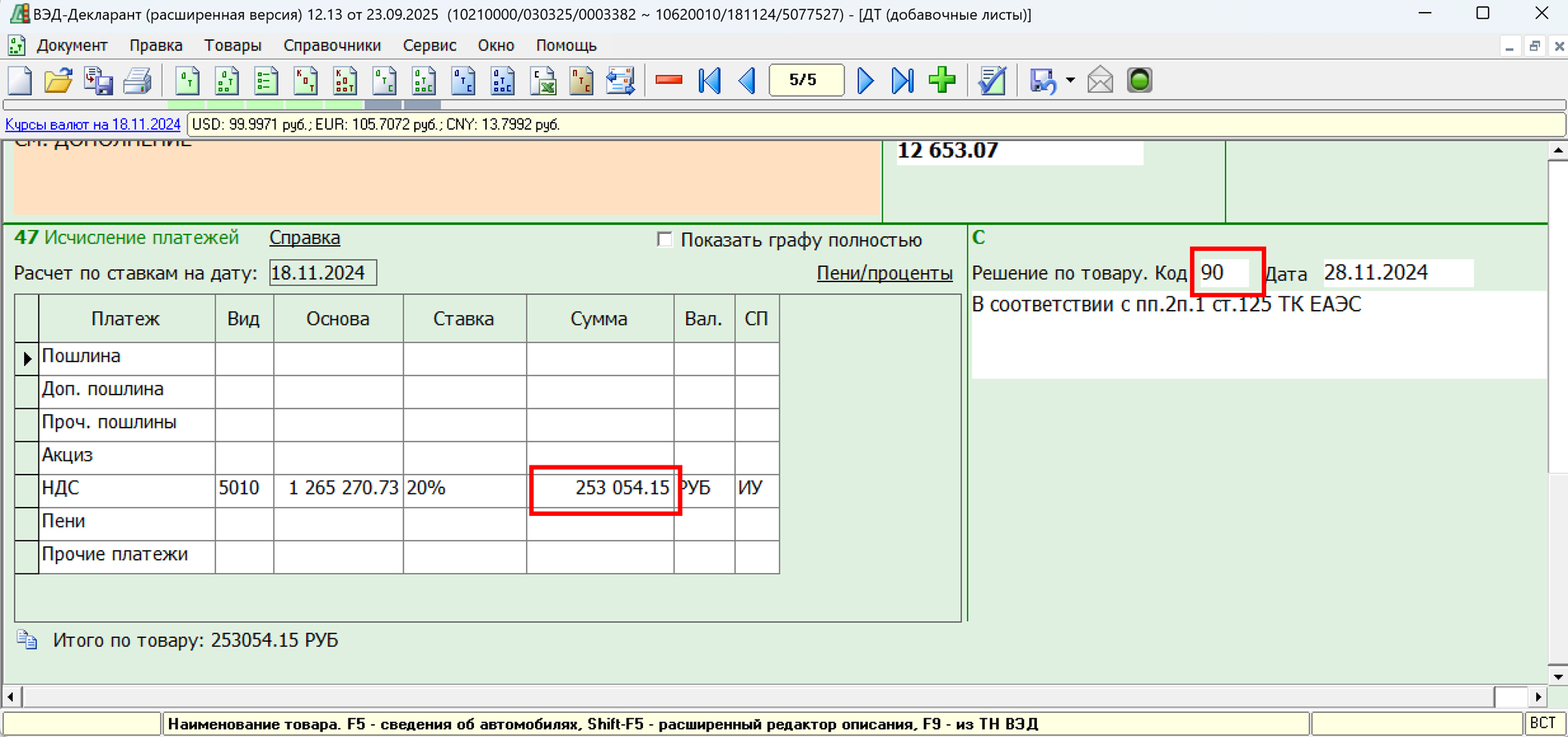

При частичном выпуске, как и при обычном выпуске, декларант получает уведомление «Решение по товарам ДТ». Однако, в служебных отметках этого решения для товаров, в выпуске которых отказано, будет указан код решения 90 — «Отказано в выпуске товаров». Пример такого решения представлен на Рисунке 2.

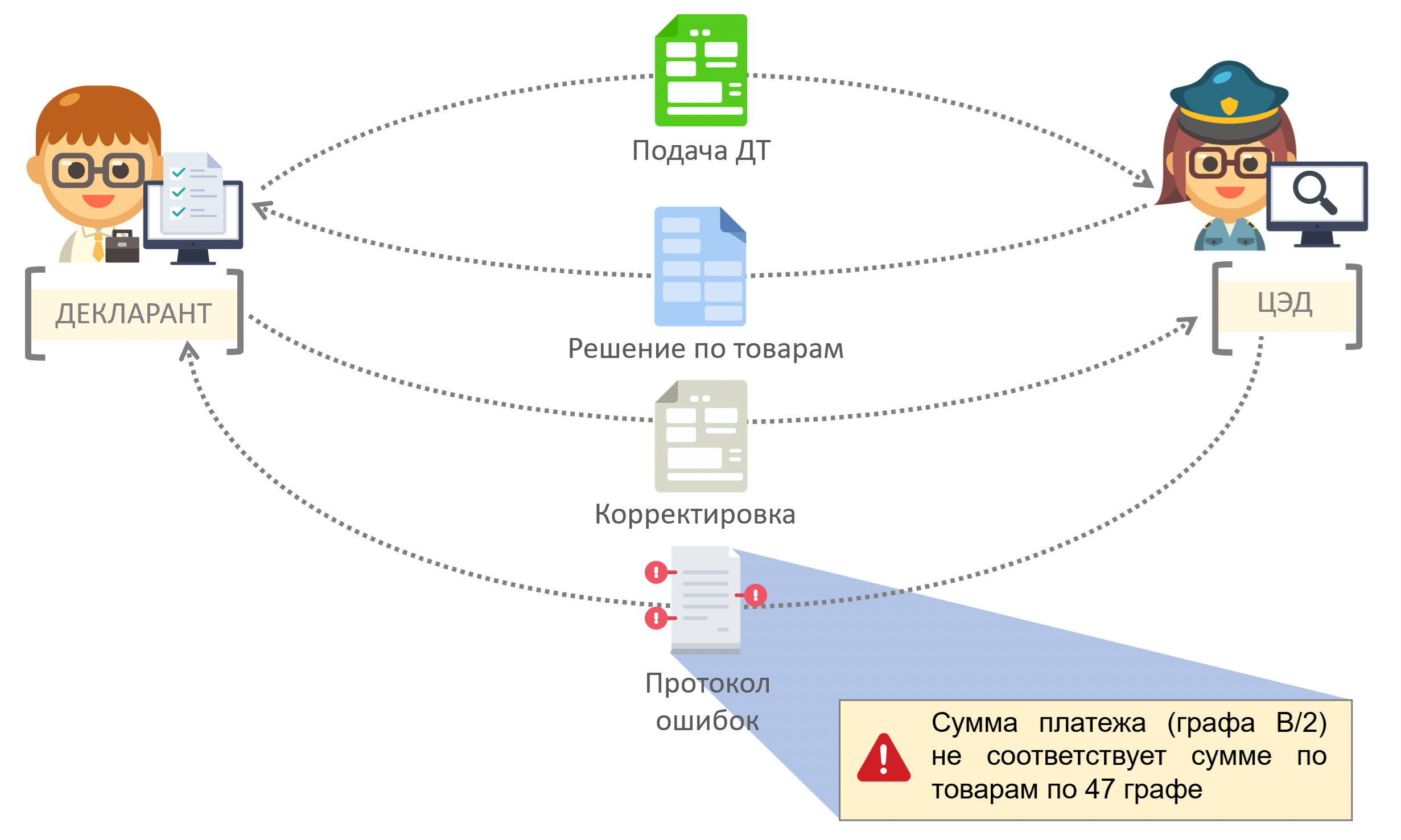

Одна из проблем, которая может возникнуть после частичного выпуска — невозможность отправки корректировки. Если необходимые изменения в ДТ заранее не внесены, информационная система таможенных органов в ответ на корректировку направит протокол с перечнем ошибок (см. Рисунок 3).

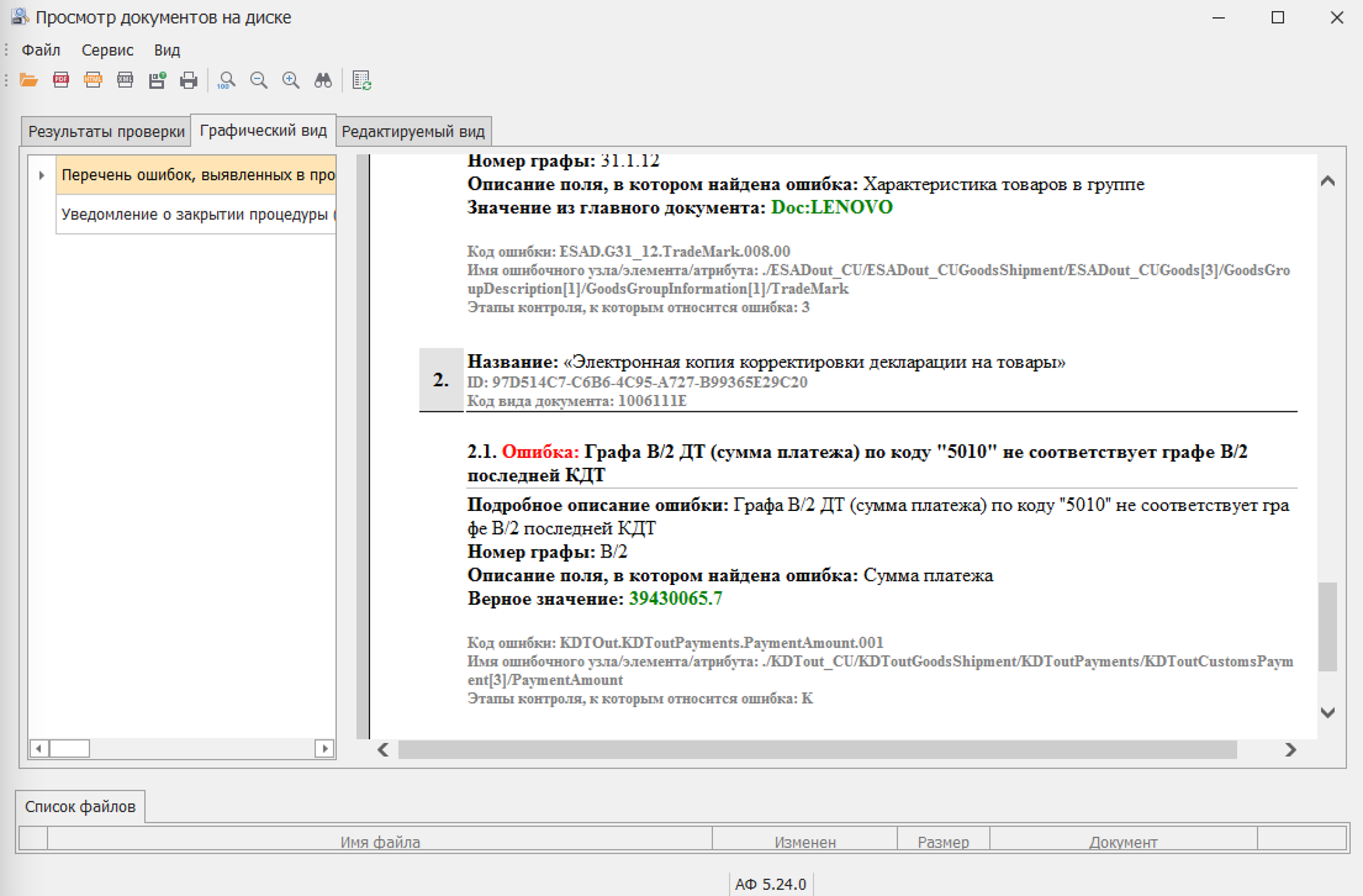

В таких протоколах обычно содержится множество замечаний, разделенных на три категории: «Информация», «Предупреждение» и «Ошибка». Для успешного прохождения корректировки необходимо обращать внимание и исправлять только те пункты, которые помечены как ошибки (см. Рисунок 4). Как видно из примера, система ожидает в графе B ДТ указания иных сумм для соответствующих платежей (коды 2010, 5010), чем были заявлены в отправленной корректировке. Например: «Графа B/2 ДТ (сумма платежа) по коду “5010” не соответствует графе B/2 последней КДТ».

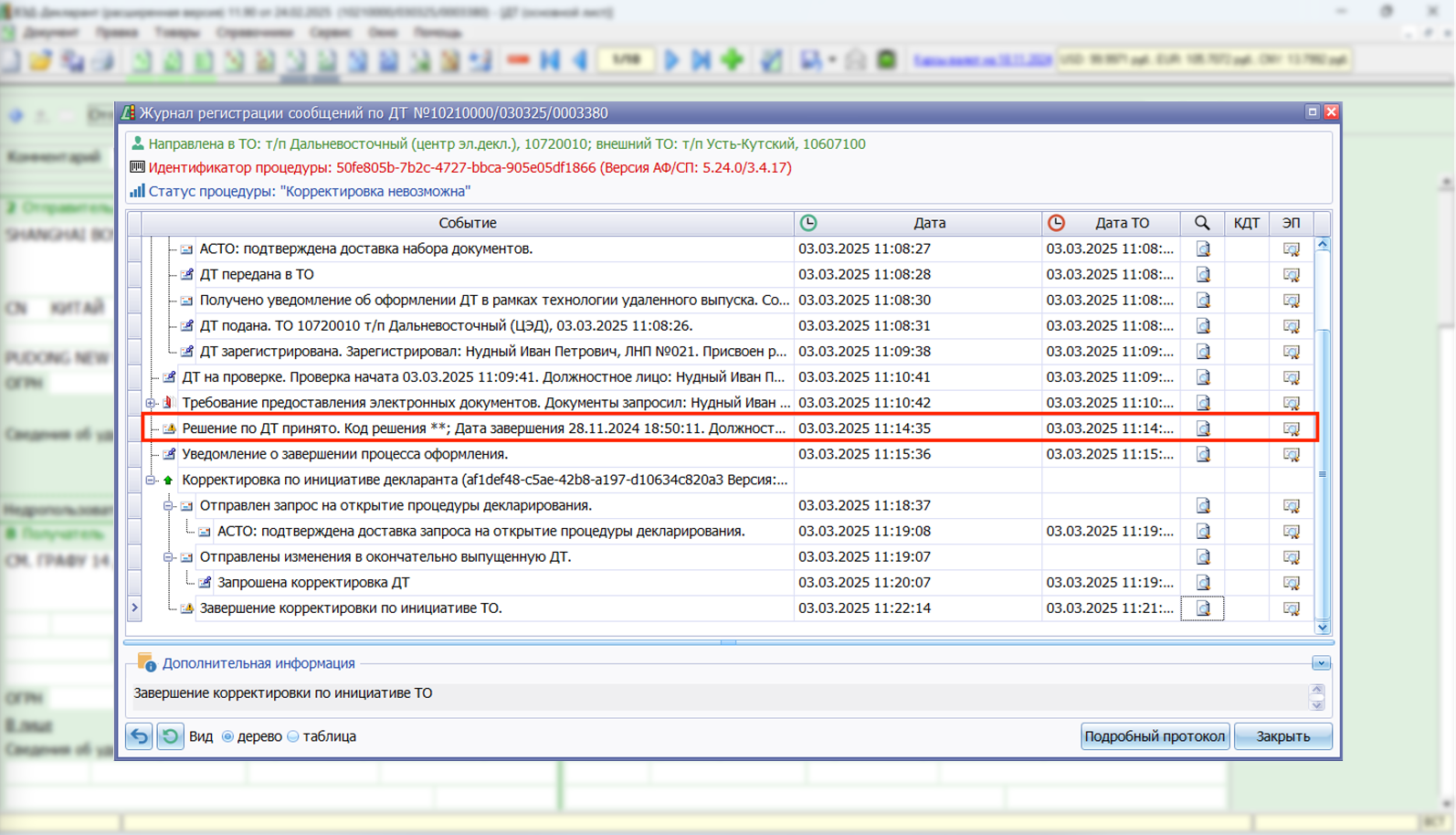

Чтобы понять происхождение этих сумм, необходимо в журнале регистрации документов открыть решение по ДТ (Рисунок 5) и просмотреть данные в графе B приложенной к решению декларации.

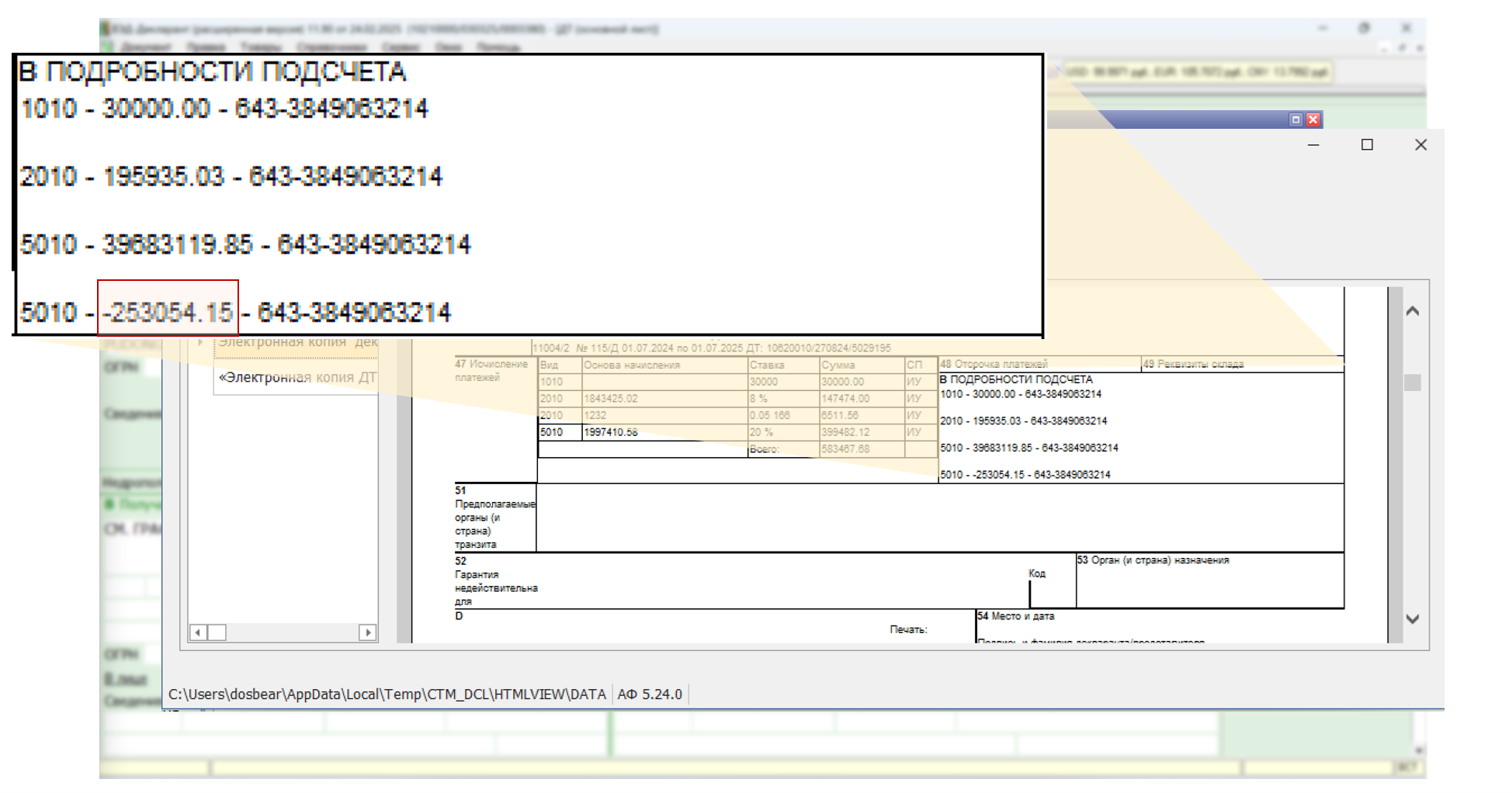

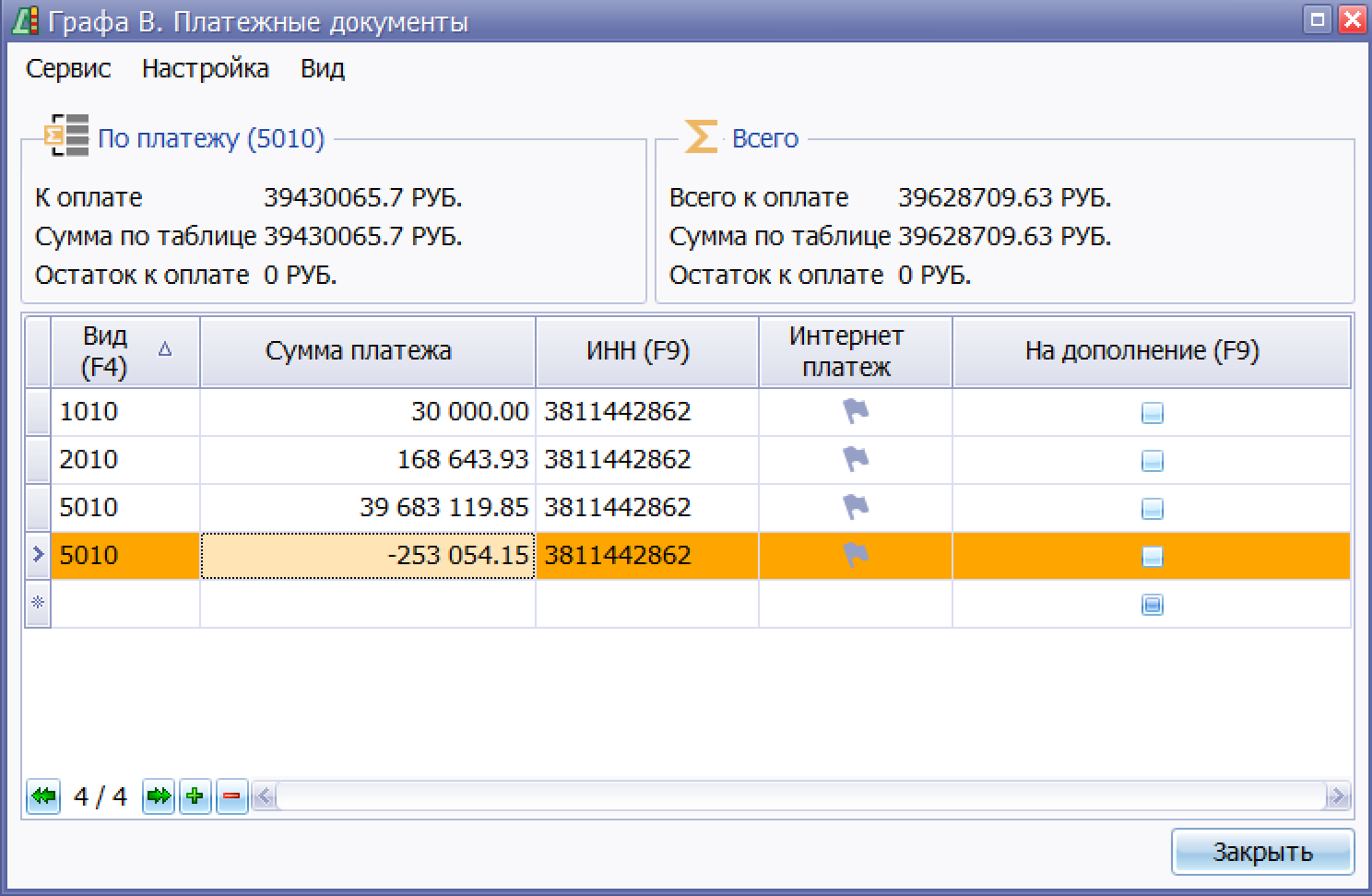

Как видно на Рисунке 6, в графе B, помимо исходных данных о платежах, присутствуют суммы со знаком минус.

Приведенные отрицательные значения соответствуют платежам по товарам, в выпуске которых было отказано (Рисунок 7).

Таким образом, для корректной отправки корректировки после частичного выпуска необходимо привести данные в графе B ДТ в соответствие с данными из полученного решения таможенного органа. Для этого требуется:

1. В графе B указать суммы платежей только по выпущенным товарам. Это делается вручную. Если декларация недоступна для редактирования, следует зайти в меню «Документ» и выбрать пункт «Перейти в режим редактирования» (Рисунок 8).

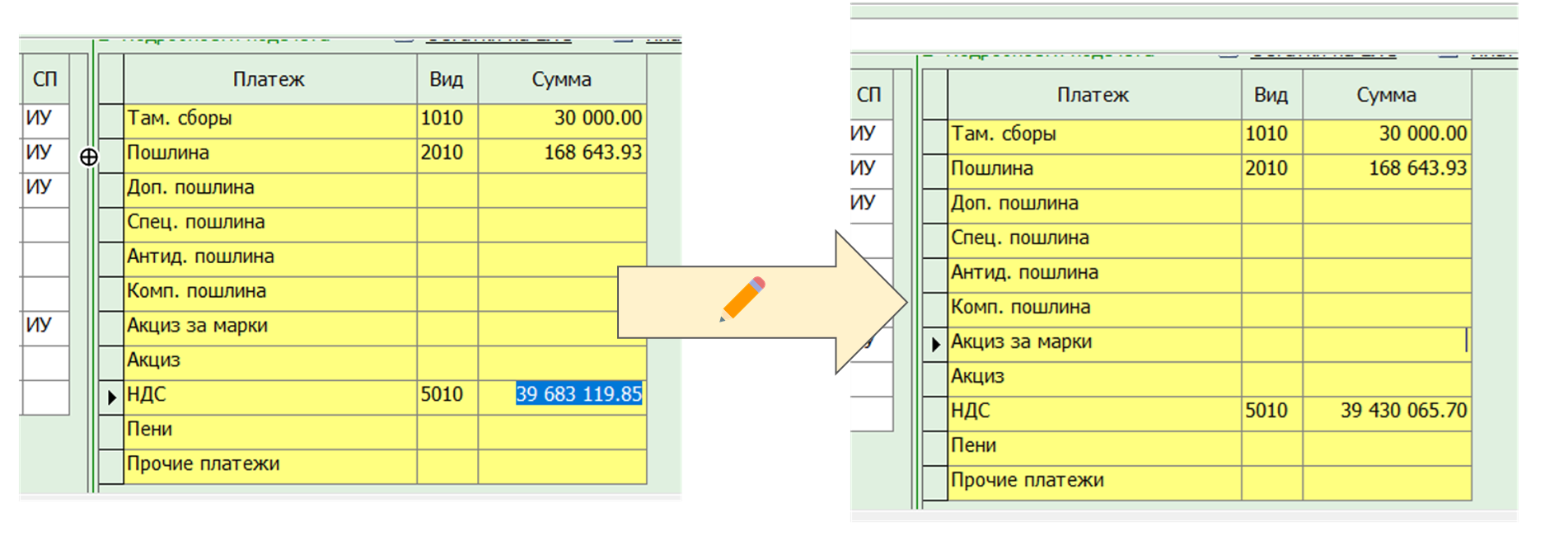

Открыть окно платежных документов и добавить отрицательные суммы к соответствующим платежам, как указано в решении по ДТ (Рисунок 9).

Итак, для успешной корректировки ДТ после частичного выпуска необходимо актуализировать графу B в соответствии с решением таможни. Отметим, что в некоторых случаях должностные лица таможенных органов вместе с решением передают декларанту КДТ с уже внесенными изменениями в графу B. В такой ситуации достаточно загрузить эту КДТ из журнала регистрации сообщений (используя значок зеленой стрелки в строке с решением) и выполнить корректировку декларации на ее основе.