Техническая служба ООО «Инфотех» ежедневно сталкивается с сотнями вопросов, связанными с электронным декларированием товаров. В данной статье мы решили осветить часть вопросов, оформив их в виде небольшого рейтинга десяти сложных ситуаций.

Рассматриваемые ситуации:

1. Получение запроса документов для подтверждения сведений, заявленных в декларации на товары.

2. Получение уведомления о необходимости предоставления товаров в таможенный орган и ответ на него.

3. Получение требования о проведении операций в отношении товаров и ответ на него.

4. Получение уведомления о необходимости совершения в отношении товаров действий, которые ранее не были совершены.

5. Повторная отправка информации о присутствие декларанта при досмотре.

6. Предоставление в электронном виде договора таможенного представителя.

7. Информационный обмен после окончательного выпуска.

8. Ходатайство о постановке дополнительных вопросов при таможенной экспертизе.

9. Предоставление оригинала документов по запросу таможенного органа.

10.Проблема размещения в электронном архиве документов с кодами 09021 и 09022.

Ситуация 1.

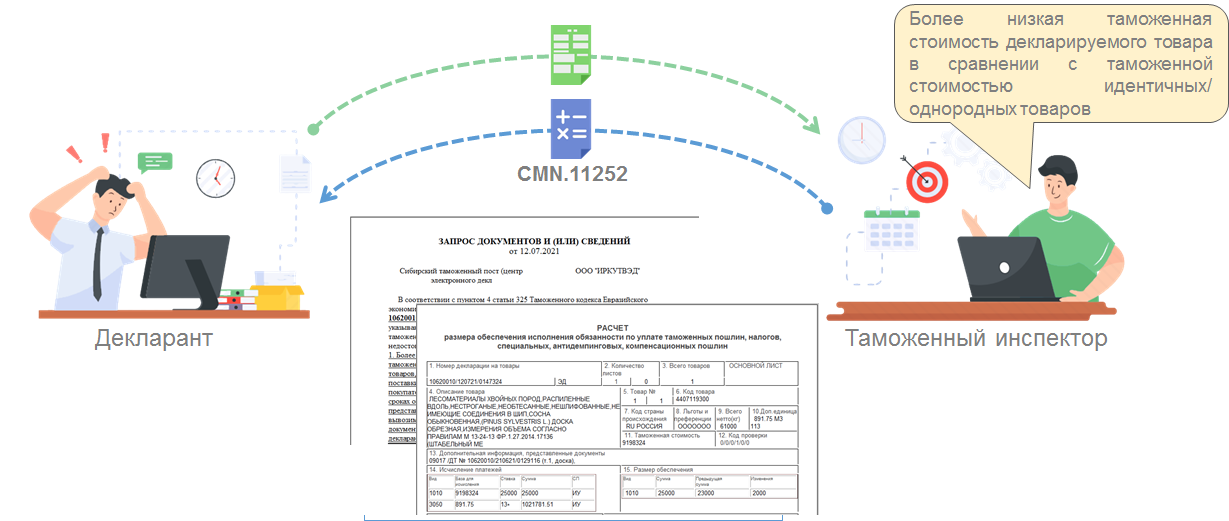

Получение запроса документов для подтверждения сведений, заявленных в таможенной декларации.

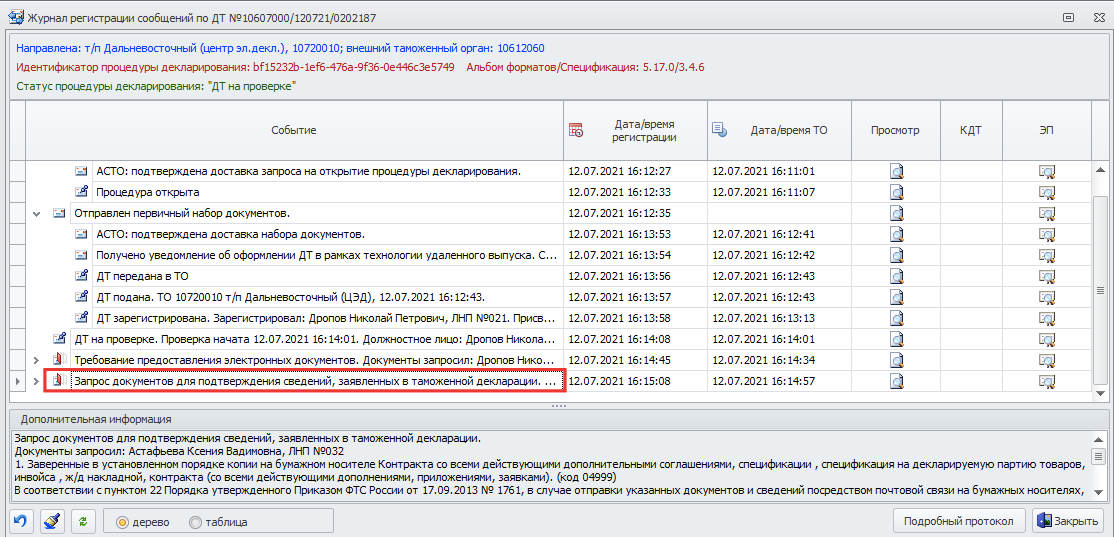

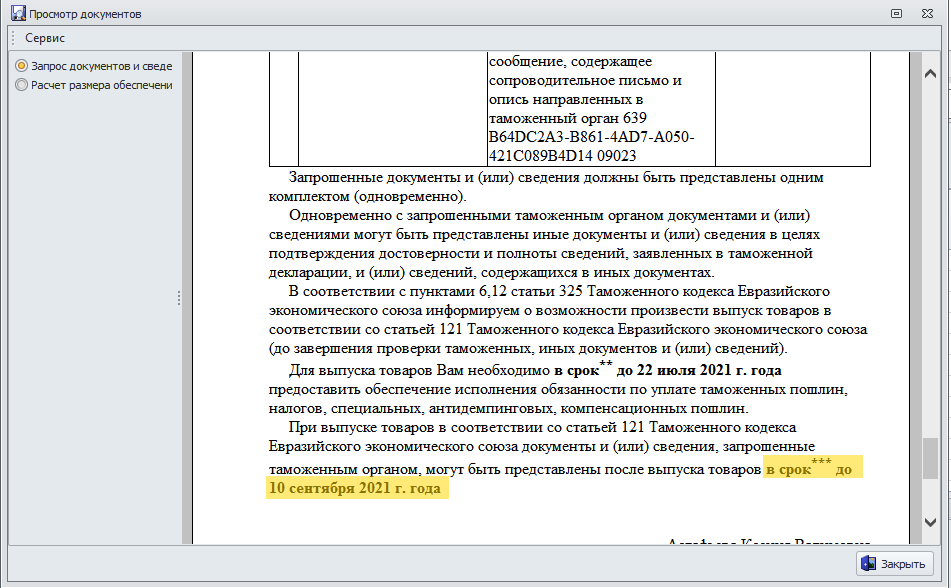

После регистрации декларации в ходе таможенной проверки документов и сведений таможенный инспектор может выполнить запрос документов, подтверждающих таможенную стоимость декларируемого товара. Данный запрос, кроме непосредственно перечня требуемых документов, обычно включает расчет размера обеспечения уплаты таможенных платежей (с указанием расчетной таможенной стоимостью) и сроки предоставления документов.

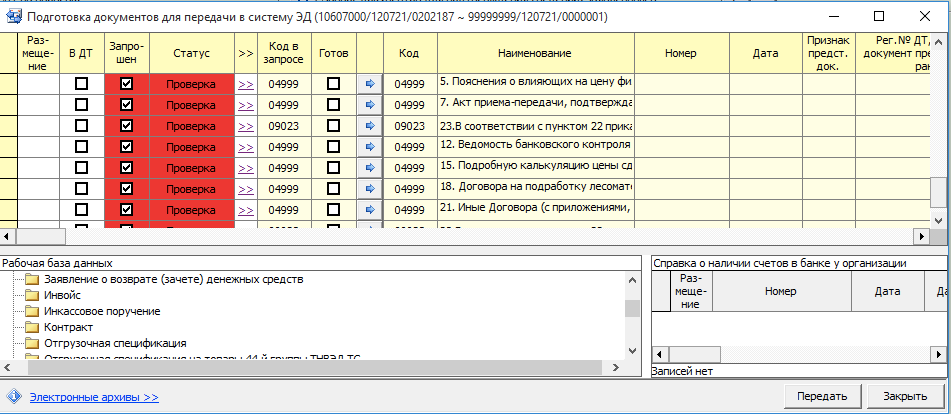

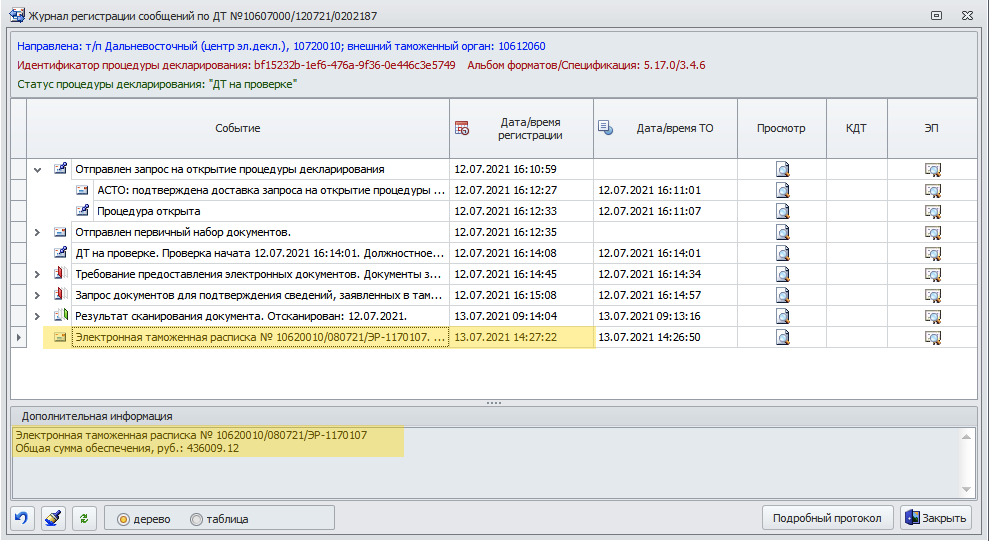

В программном средстве этот запрос можно увидеть в журнале регистрации сообщений и в окне подготовки документов (появятся новые строки с запрошенными документами).

Существует четыре возможных ответа на данный запрос:

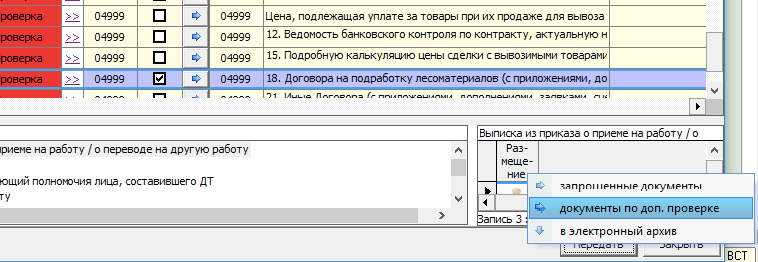

1. Предоставить запрошенные документы. Для этого нужно формализовать запрошенные документы, обязательно разместить их в электронном виде и передать документы инспектору через кнопку передать.

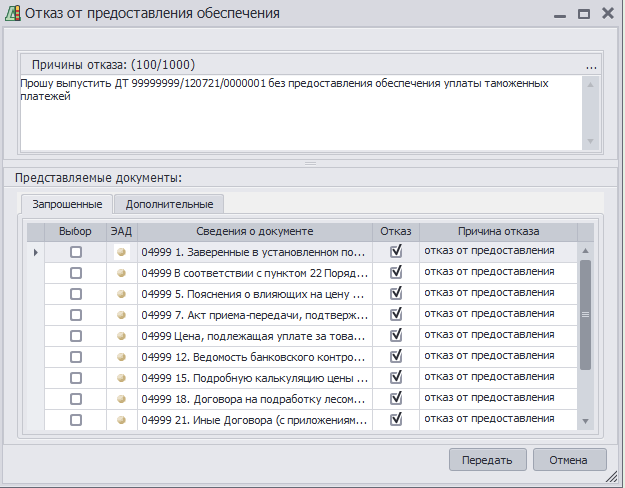

2. Выпуск под обеспечения без предоставления обеспечения. Если сумма размера обеспечения менее 500 евро (см. ТК ЕАСЭ ст. 146), то можно отказаться от предоставления обеспечения (формирования таможенной расписки).

Важно! Сумму обеспечения можно увидеть в документе «Расчет размера обеспечения» из запроса таможенного органа.

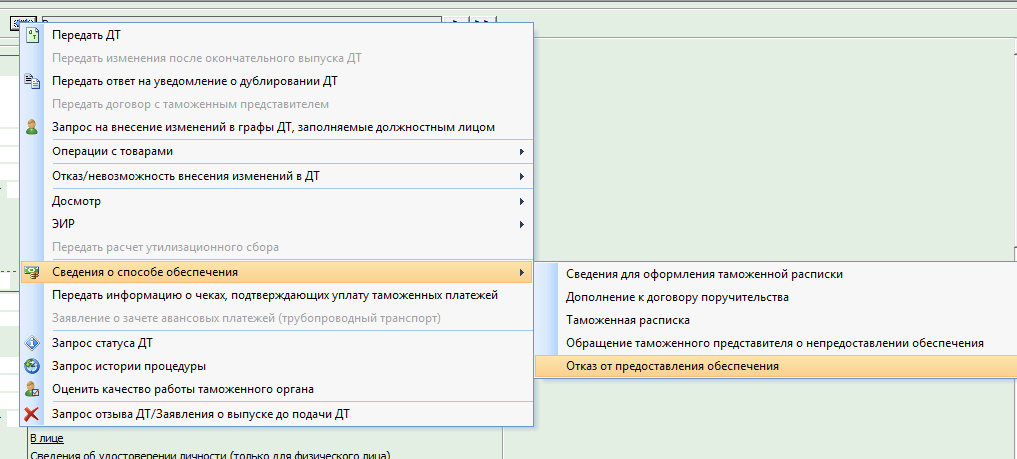

Отказ от предоставления обеспечения можно оформить с помощью корректировки (внести в 44-ю графу документ с кодом 09999 с соответствующим названием и содержимым), или воспользоваться отдельным пунктом в меню передачи Сведения о способе обеспечения->Отказ от предоставления обеспечения. В появившемся окне «Отказ от предоставления обеспечения» при необходимости отредактировать текст и нажать передать.

Отметим, что не смотря на отказ от предоставления документов, данные документы нужно будет предоставить после выпуска в сроки, которые указаны в запросе (60 календарных дней со дня регистрации таможенной декларации).

3. Выпуск под обеспечение с предоставлением обеспечения. Для выпуска под обеспечение необходимо:

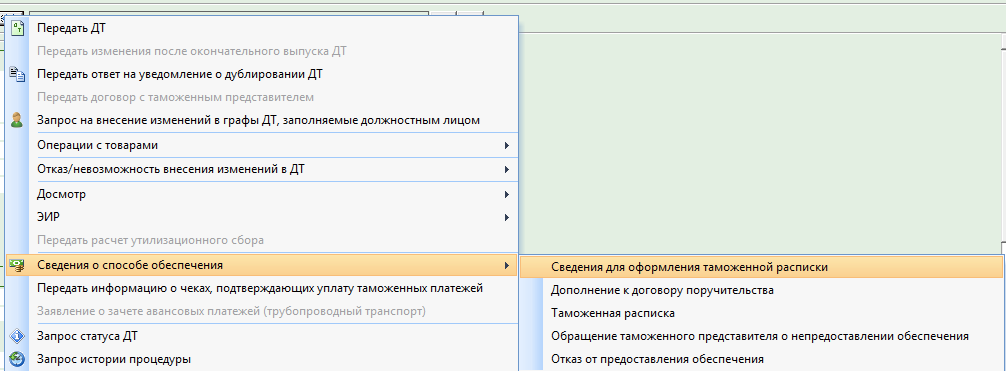

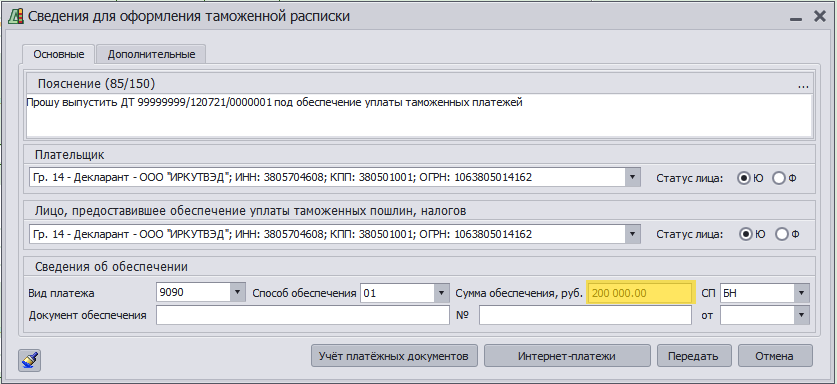

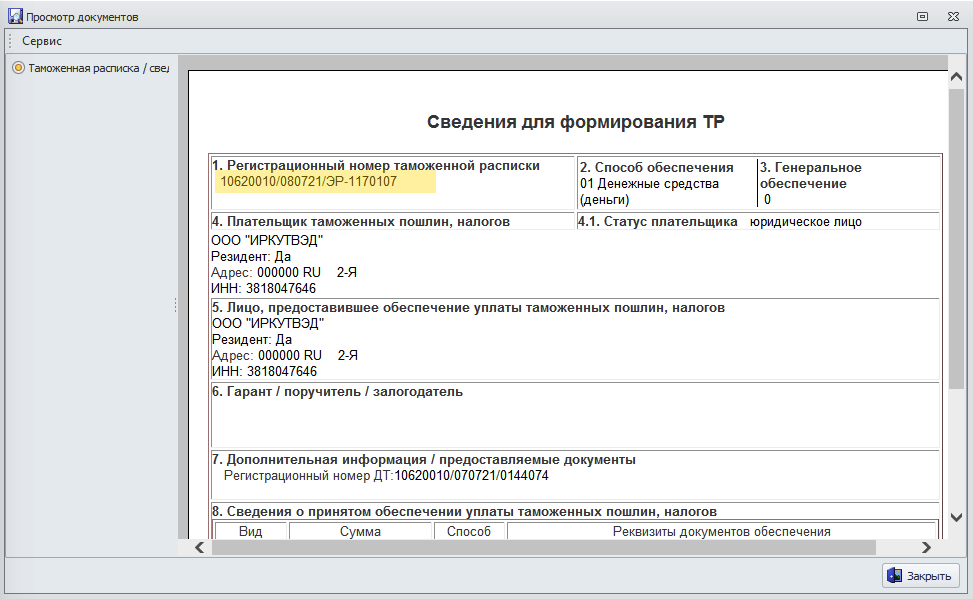

А) Отправить таможенному инспектору сведения для оформления таможенной расписки (при этом нужно убедиться, что на единых лицевых счетах достаточно денежных средств для оплаты обеспечения). Для отправки сведений необходимо зайти в меню передачи и выбрать пункт Сведения о способе обеспечения->Сведения для оформления таможенной расписки. В появившемся окне «Сведения для оформления таможенной расписки» проверить сумму обеспечения и нажать кнопку передать.

В) В ответ на отправленный документ из информационной системы таможенных органов будет получен документ с регистрационным номером таможенной расписки (обычно ответ приходит в течении 5 минут после отправки сведений).

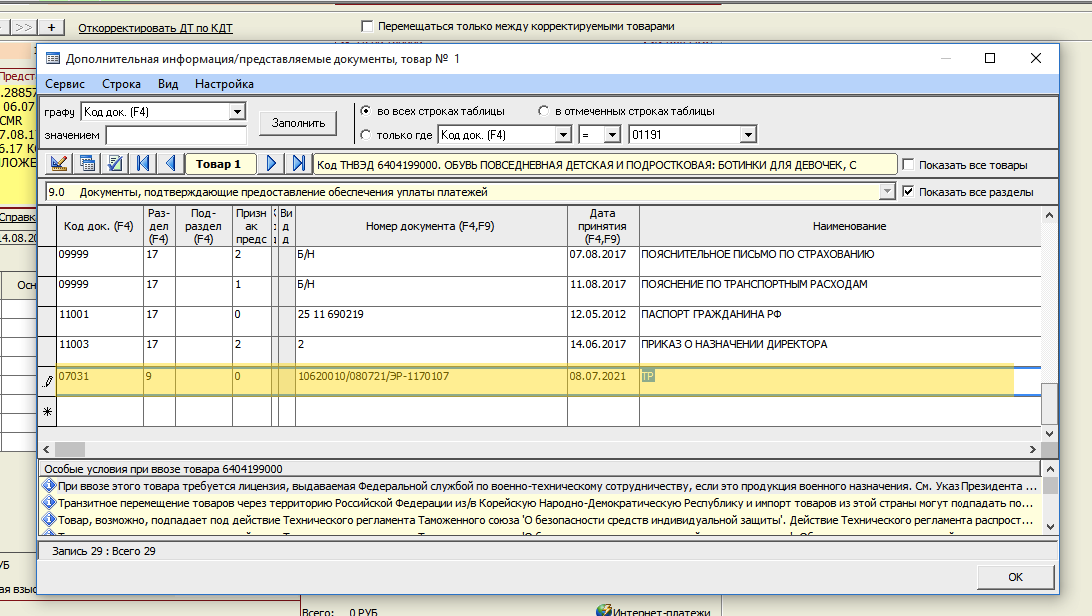

Полученный номер таможенной расписки необходимо с помощью КДТ добавить в 44-ю графу под кодом 07031 и передать такую корректировку инспектору (указать в качестве наименования ТР, признак предоставления 0, формализовать документ не нужно).

Важно! При подготовке КДТ указать в 8-ом элементе значение 2 «Изменение и (или) дополнение сведений, указанных в ДТ, о предоставленном обеспечении уплаты таможенных пошлин, налогов»

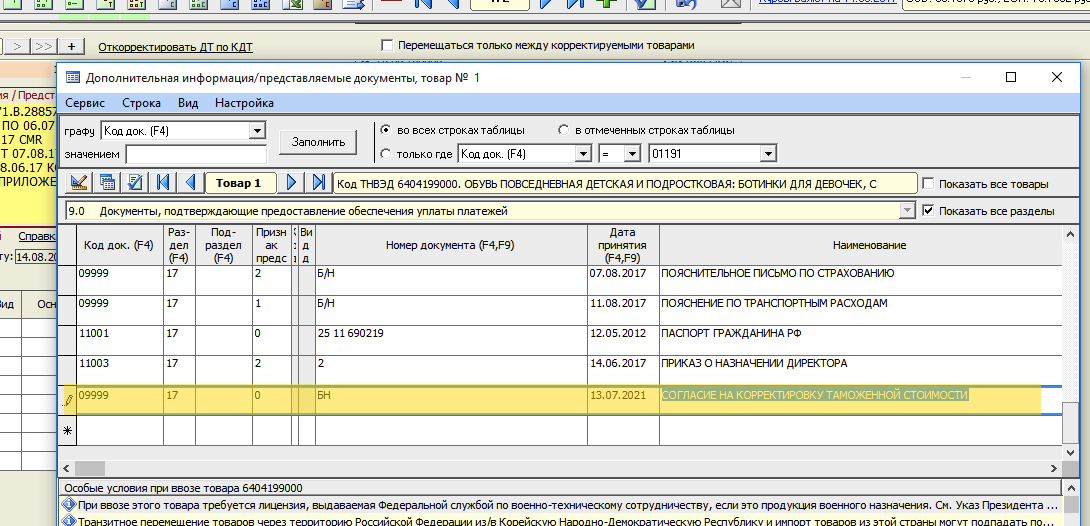

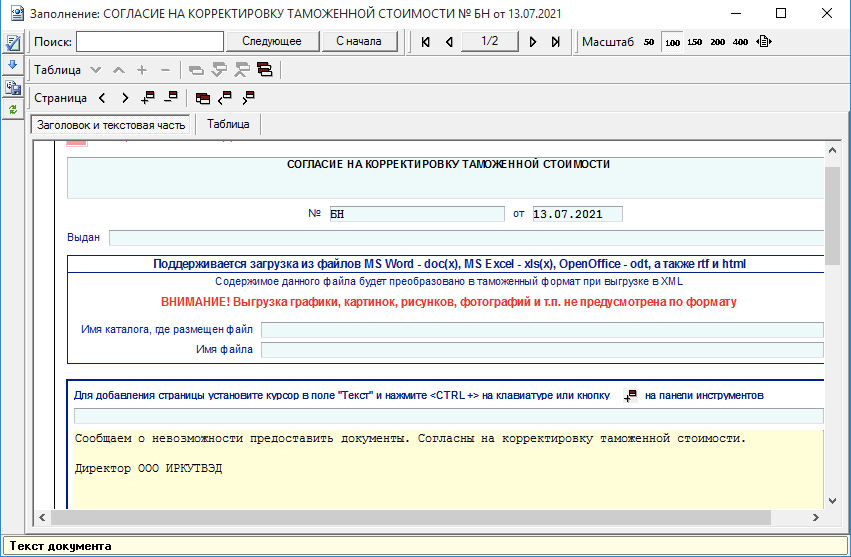

4. Согласие на корректировку таможенной стоимости. Декларант может согласиться на корректировку таможенной стоимости (например, у декларанта нет возможности предоставить запрошенные документы). Для этого достаточно создать КДТ и под кодом 09999 добавить документ «Согласие на корректировку ТС». Данный документ необходимо формализовать и разместить в архиве. Созданную корректировку отправить инспектору.

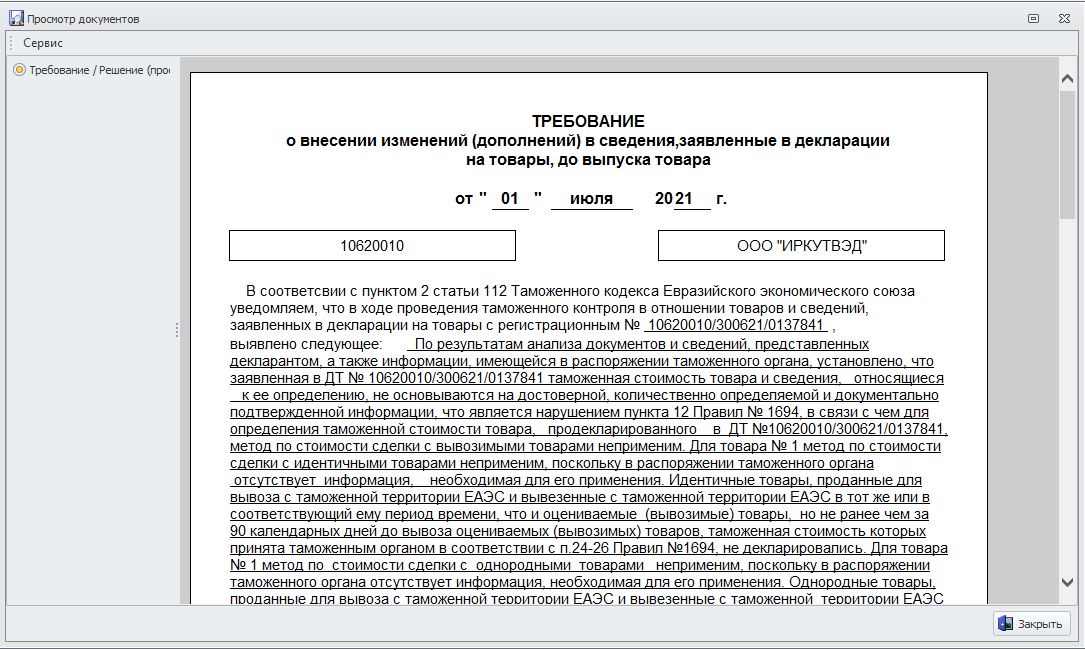

В ответ на отправленную корректировку должностное лицо таможенного органа передает требование на корректировку таможенной стоимости, в которой будет указан источник ценовой информации, метод определения таможенной стоимости и другая информация, необходимая для декларирования новой таможенной стоимости.

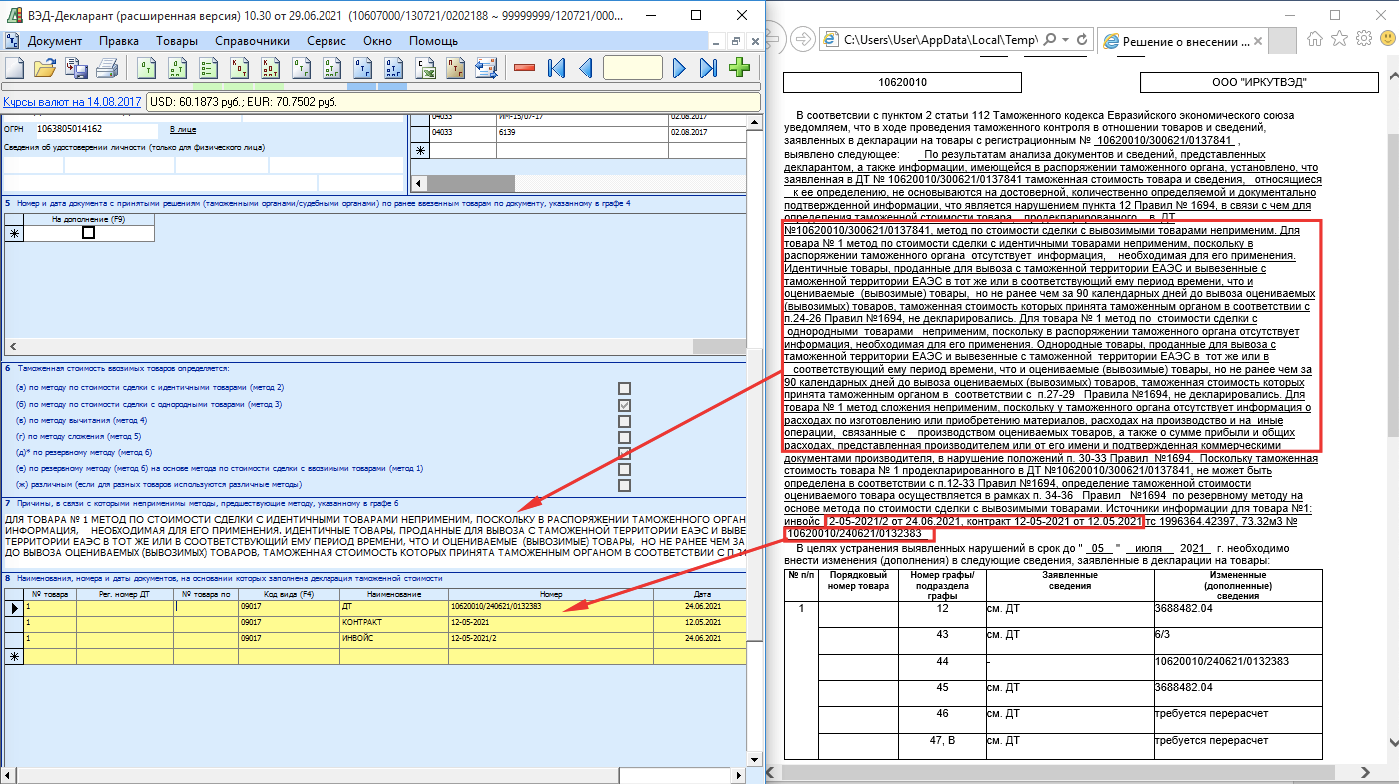

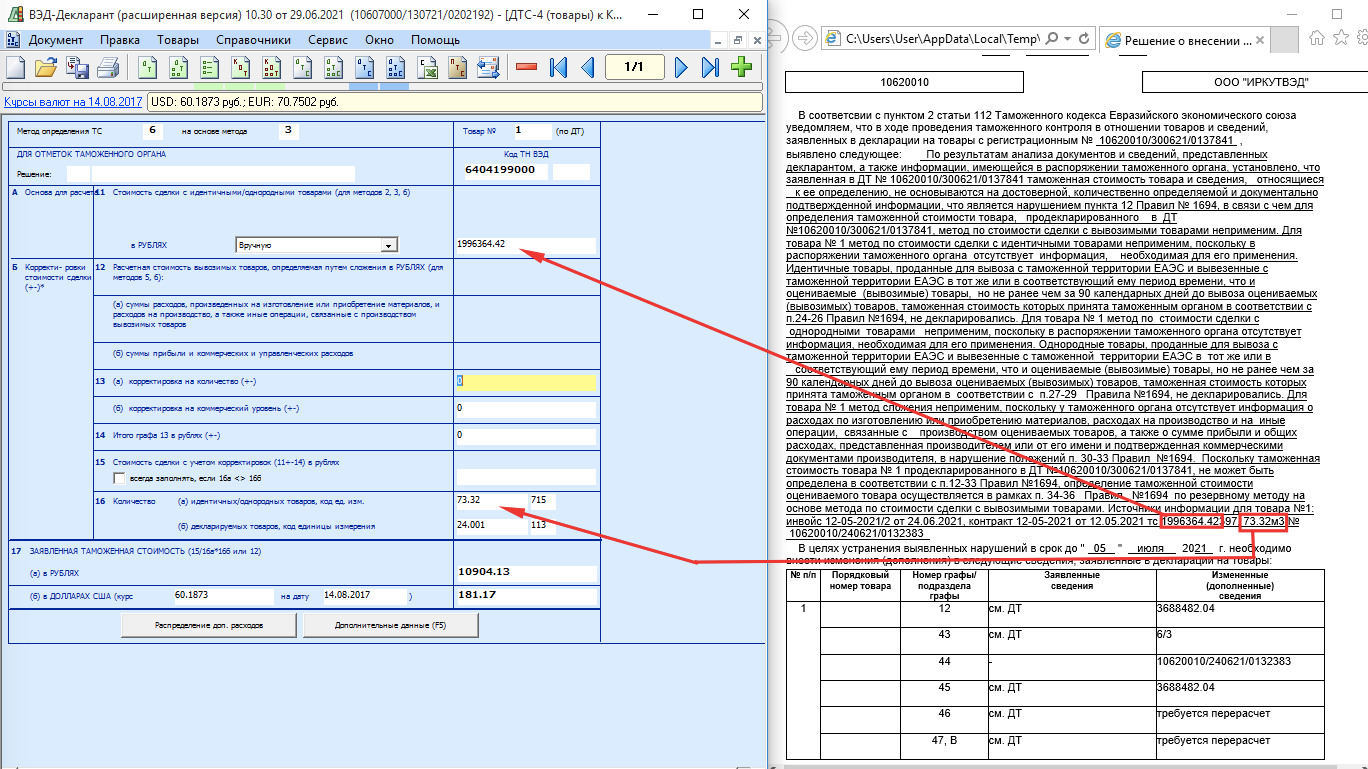

При корректировке ДТ на основе полученного требования нужно помнить следующее: новую ДТС нужно создавать в папке КДТ; на основном листе ДТС-2(4) необходимо указать сведения об источниках ценовой информации и причины, по которым другие методы не применимы. Отметим, что при заполнении ДТС нужно руководствоваться Приказом ФТС России № 152 от 27 января 2011 года (для ДТС-3 и ДТС-4) и Решением Коллегии Евразийской экономической комиссии № 160 от 16 октября 2018 года (для ДТС-1 и ДТС-2). Например, на приведенном ниже рисунке в 8й графе ДТС-3 в соответствии с требованиями таможенных органов не заполнены сведения в о номере товара по ДТ и регистрационном номере ДТ. Возможно в вашем случае эти поля должны быть заполнены.

Ситуация 2.

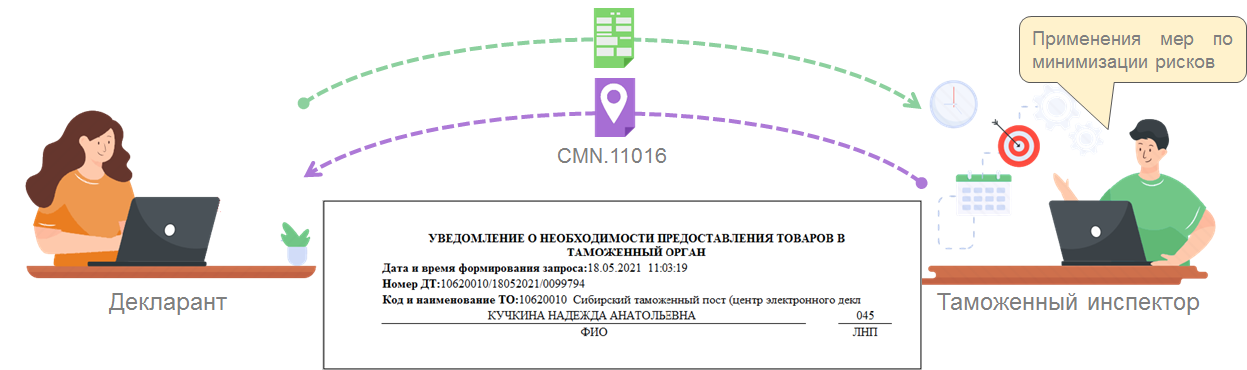

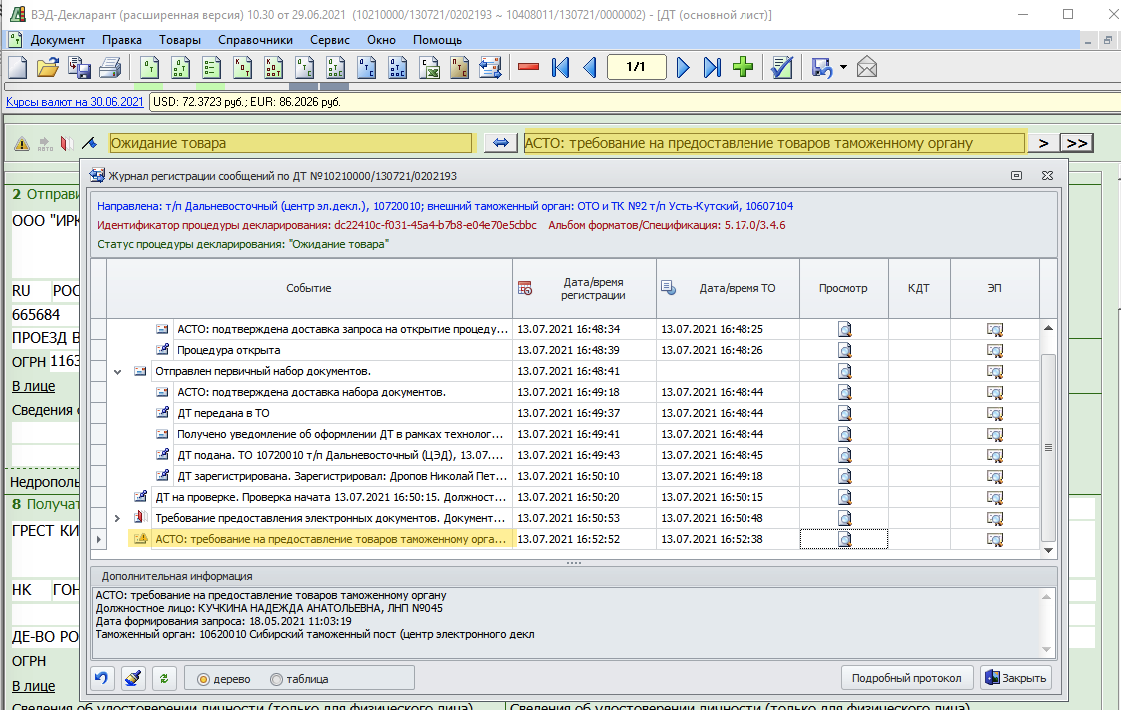

Получение уведомления о необходимости предоставления товаров в таможенный орган и ответ на него.

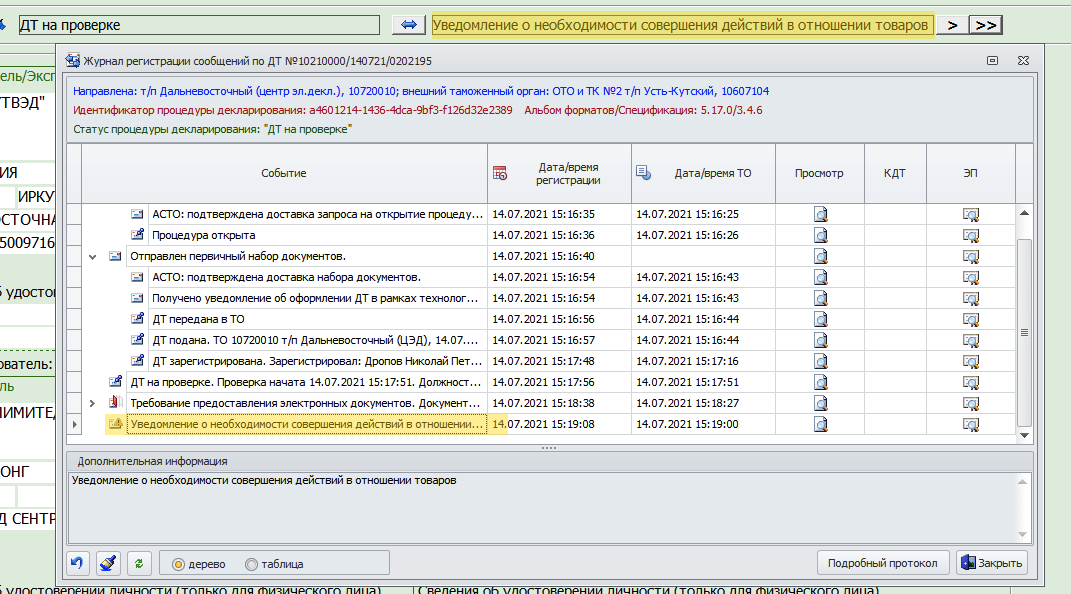

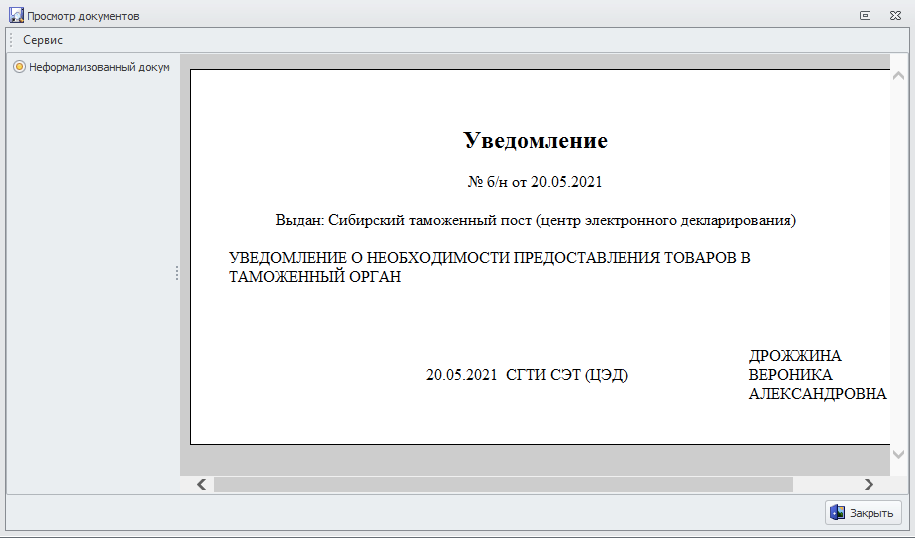

Данное уведомление направляет таможенный орган в преддверии проведения таможенного контроля. При этом статус ДТ меняется на «Ожидание товара». Уведомление можно просмотреть в журнале регистрации сообщений.

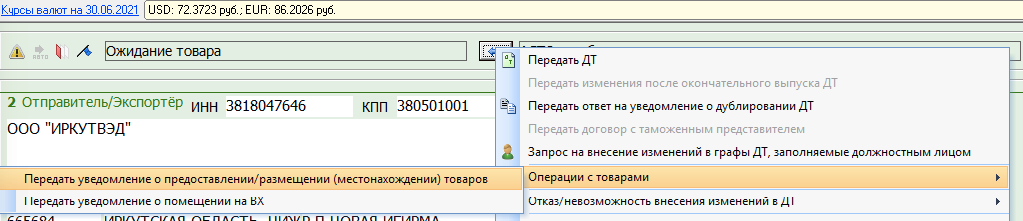

Для ответа на данное уведомление необходимо в меню передачи выбрать пункт Операции с товарами->Передать уведомление о предоставлении/размещении (местонахождении) товаров. В появившемся окне поставить переключатель «О предоставлении товаров», при необходимости заполнить информацию о местонахождении товара и нажать кнопку «Передать».

После обработки данного сообщения статус декларации изменится на «Товар предоставлен».

Ситуация 3.

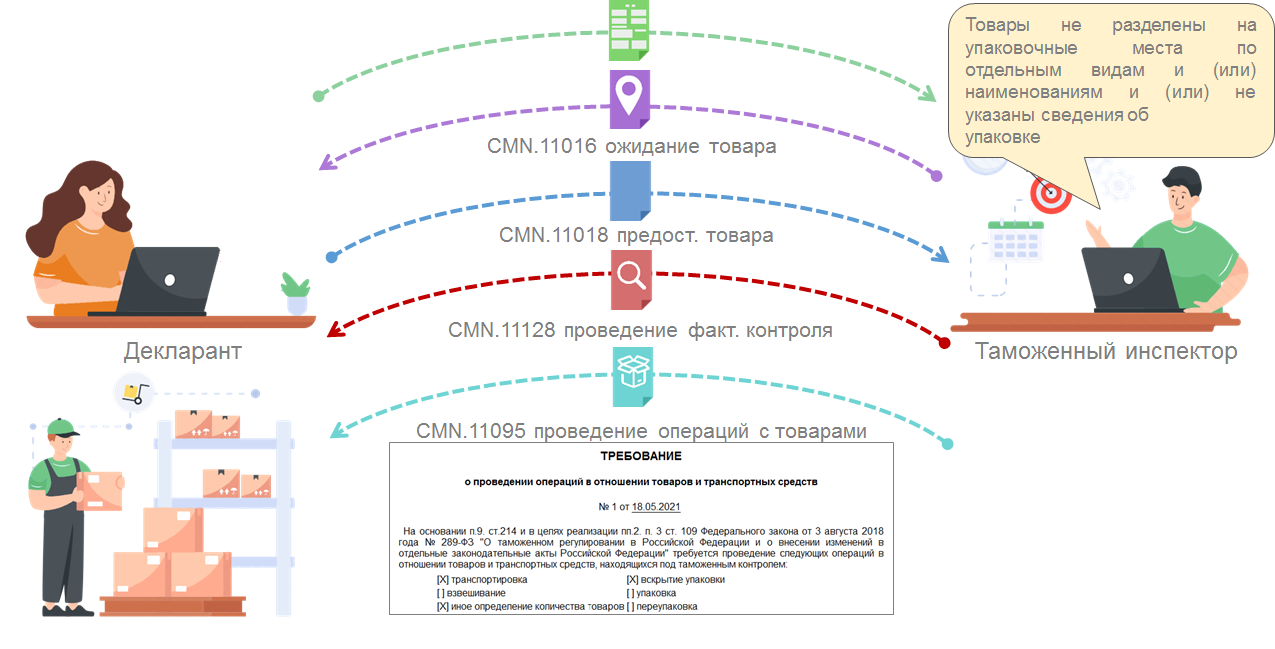

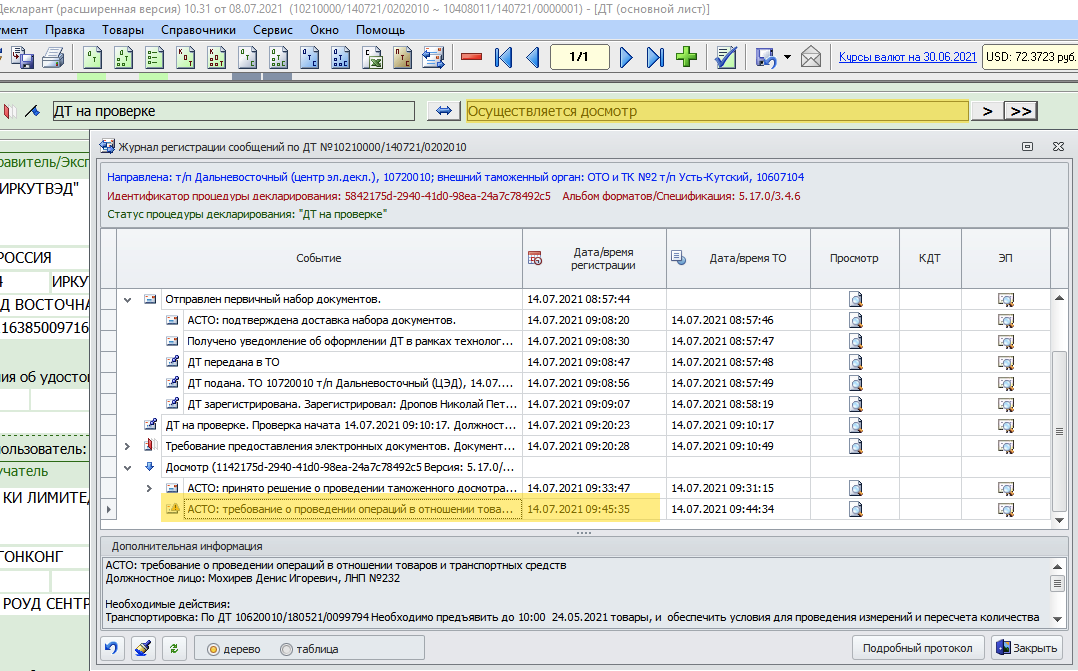

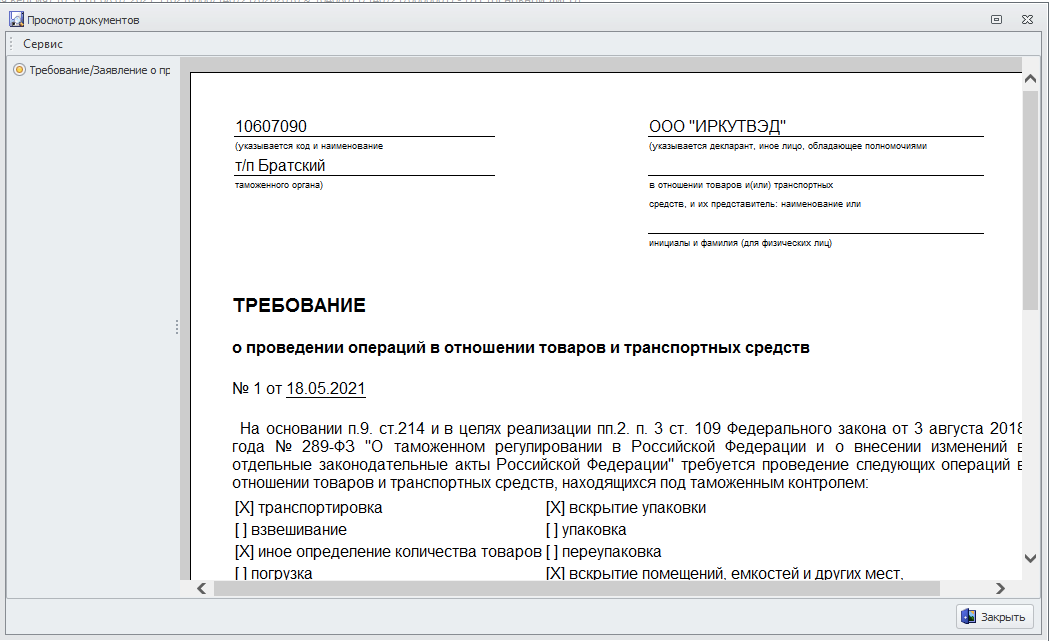

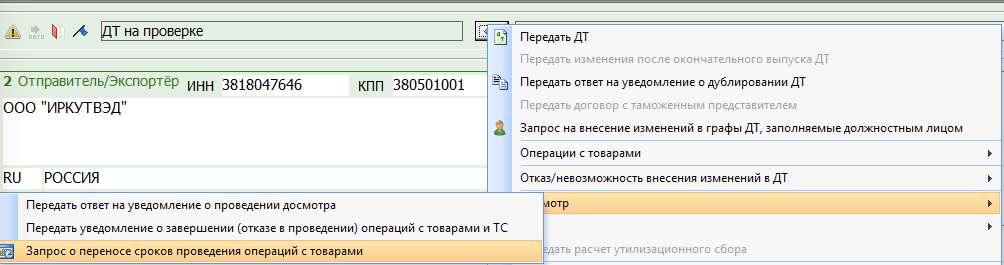

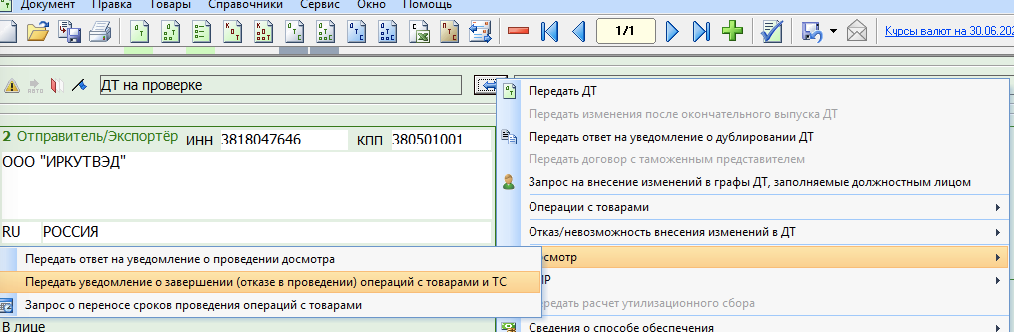

Получение требования о проведении операций в отношении товаров и ответ на него.

Данное требование приходит при проведении фактического контроля товара. Уведомление можно просмотреть в журнале регистрации сообщений.

Система электронного декларирования позволяет ответить на данное требование двумя возможными вариантами:

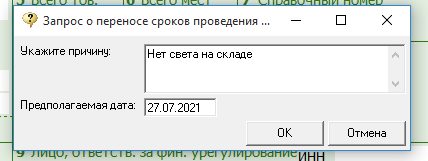

А) Перенос сроков проведения операций с товарами. Для передачи такого ответа необходимо в меню передачи выбрать пункт Досмотр->Запрос о переносе сроков проведения операций с товарами. В появившемся окне указать причину, необходимую дату и нажать кнопку «ОК».

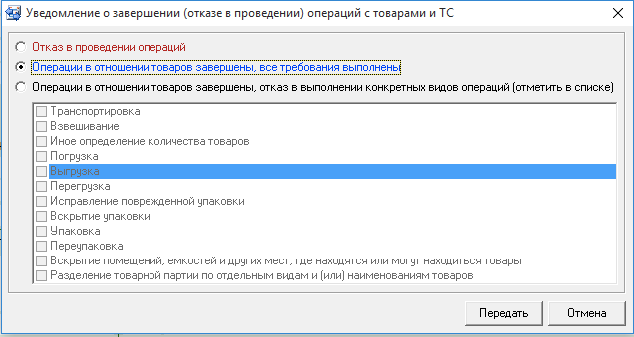

В) Завершение проведения операций (отказ в проведении требуемых операций). Для ответа на данное уведомление необходимо в меню передачи выбрать пункт Операции с товарами->Передать уведомление о завершении (отказе в проведении) операций с товарами и ТС. В появившемся окне поставить переключатель в необходимое положение и нажать кнопку «Передать».

Ситуация 4.

Получение уведомления о необходимости совершения в отношении товаров действий, которые ранее не были совершены (CMN.11114).

Данное сообщение отправляет инспектор и оно может содержать произвольный текст. Уведомление можно просмотреть в журнале регистрации сообщений.

Основная сложность с данным сообщением заключается в том, что оно приводит к путанице. Декларант ищет способы ответить на данное сообщение в программе (особенно если в тексте сообщения есть указания на предоставления товара/совершения действий с товаром и т.д.). Но согласно действующей спецификации обмена данное уведомление не предполагает специального ответа на него.

Ситуация 5.

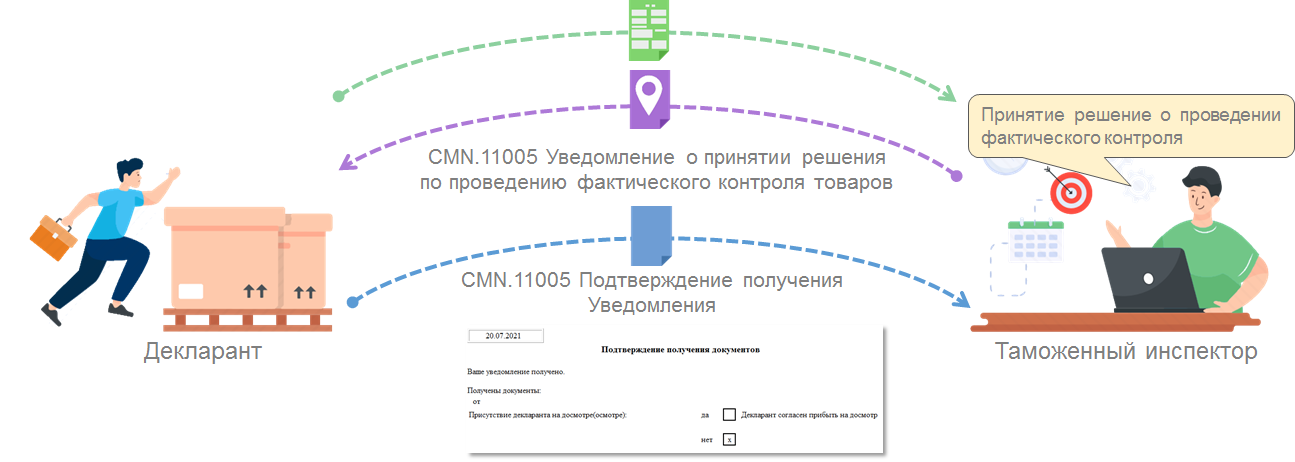

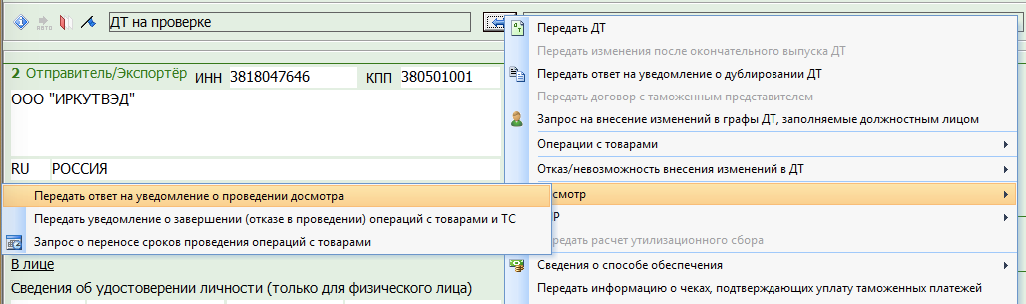

Повторная отправка информации о присутствие декларанта при досмотре.

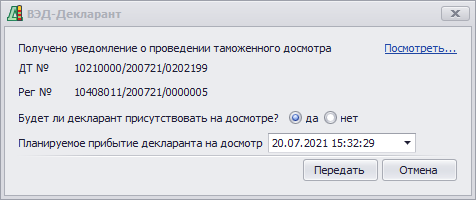

После получения уведомления о принятии решения о проведения фактического контроля программа ВЭД-Декларант показывает диалог, в котором декларант может ответить будет ли он присутствовать на досмотре. Данный ответ будет отправлен в таможенный орган. Иногда случается ситуация, при которой декларант преждевременно принимает это решение. Программа ВЭД-Декларант позволяет выполнить повторную отправку данного ответа. Для этого необходимо в меню передачи выбрать пункт Досмотр-> Передать ответ на уведомление о проведении досмотра. После выбора данного пункта снова появится диалог, в котором декларант может указать информацию о присутствии на досмотре.

Ситуация 6.

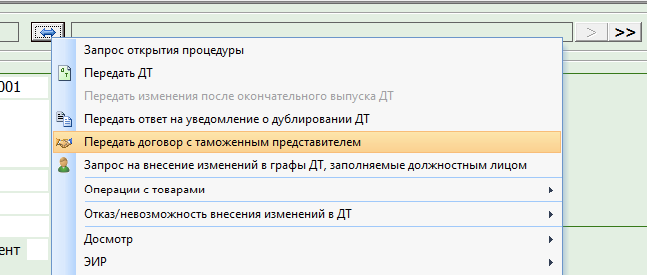

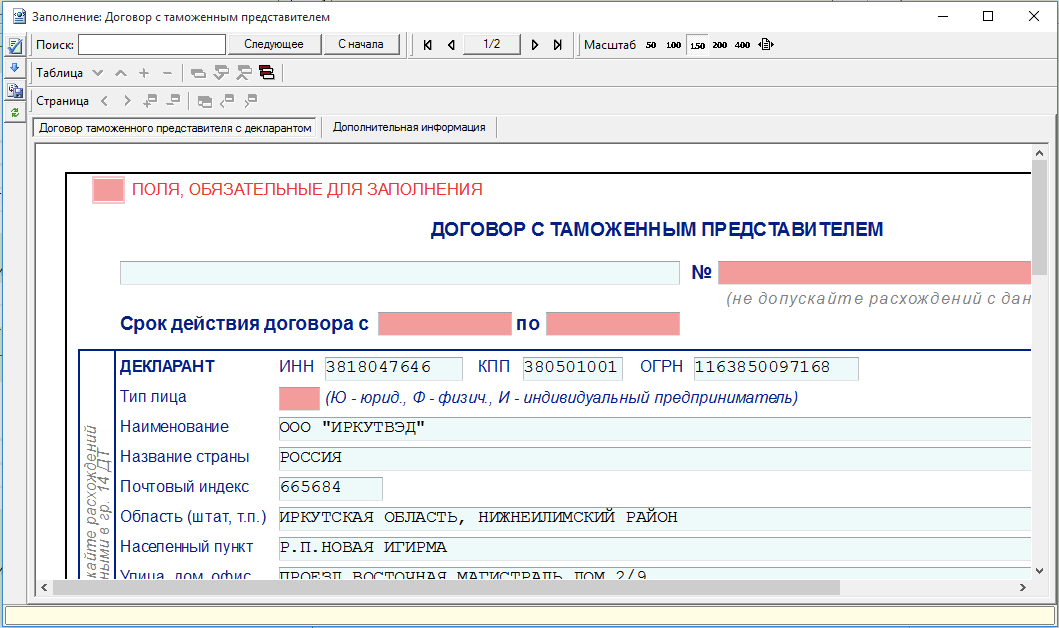

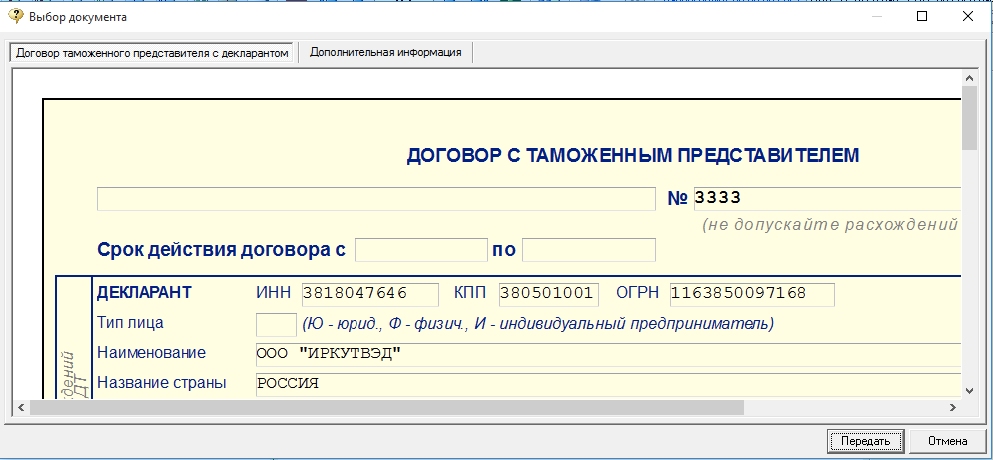

Предоставление в электронном виде договора таможенного представителя.

Информационный обмена между таможенным представителем и таможенным органом включает не только представление таможенной декларации, но представление электронного договора между декларантом и таможенным представителем. Данный договор нужен если оплату таможенных платежей выполняет таможенный представитель. (в других случаях электронный договор просто указывают в 44-й графе и отдельно от ДТ его не отправляют). Отправка договора должна предшествовать отправке ДТ и может выполнять прямо из декларации.

Для отправки договора необходимо:

– в меню передачи выбрать пункт «Передать договор с таможенным представителем».

– в диалоге открытия процедур указать код таможенного органа. Отправка договора между таможенным представителем и декларантом выполняется в таможенный орган с кодом 90000012.

– в следующем диалоге необходимо формализовать договор. После закрытия окна передачи в окне просмотра договора нажать кнопку передать.

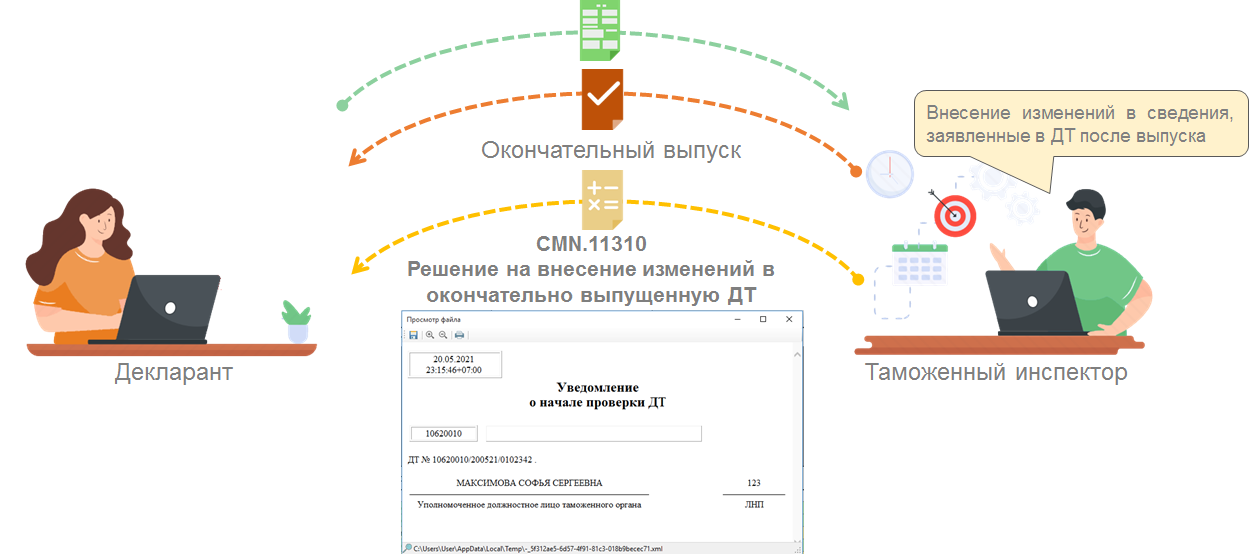

Ситуация 7.

Информационный обмен после окончательного выпуска.

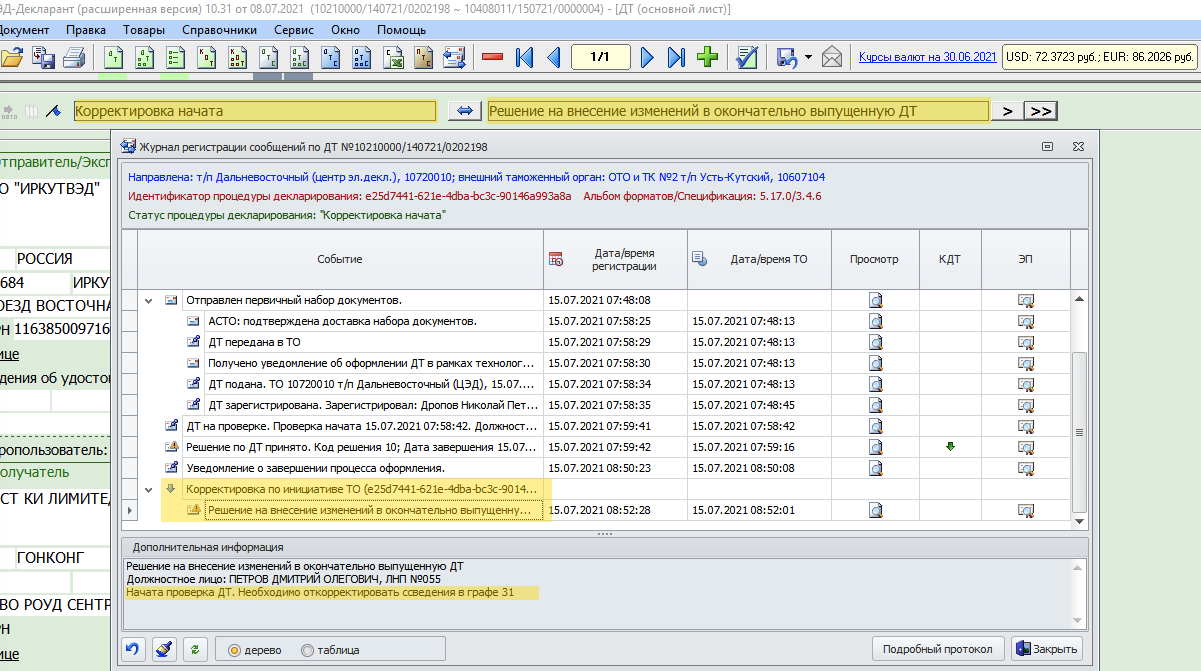

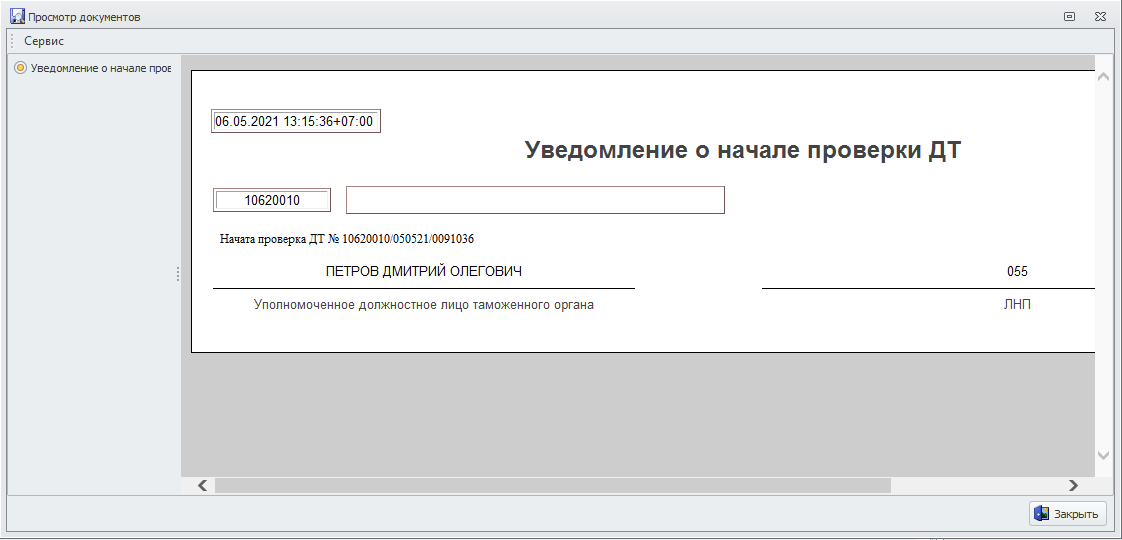

Корректировка декларации после окончательного выпуска для декларанта не вызывает сложностей (создается КДТ, пишется обращение и выполняется передача КДТ+ДТ). Но согласно Решению Коллегии Евразийской экономической комиссии № 289 от 10.12.2013 внесение изменений в ДТ после выпуска может выполнять не только декларант, но и должностное лицо таможенного органа. В системе электронного декларирования внесение изменений в ДТ после окончательного выпуска реализована в виде специального сообщения от таможни. После получения данного сообщения статус ДТ меняется на «Корректировка начата». Само решение можно просмотреть в окне подготовки документов.

Важным для понимания в этой ситуации является следующее: на данное решение отвечать не нужно и не получится; пока инспектор не закончит свою корректировку (примет решение по своей корректировки и вернет ДТ в статус окончательного выпуска) декларант свою корректировку отправить не сможет.

Ситуация 8.

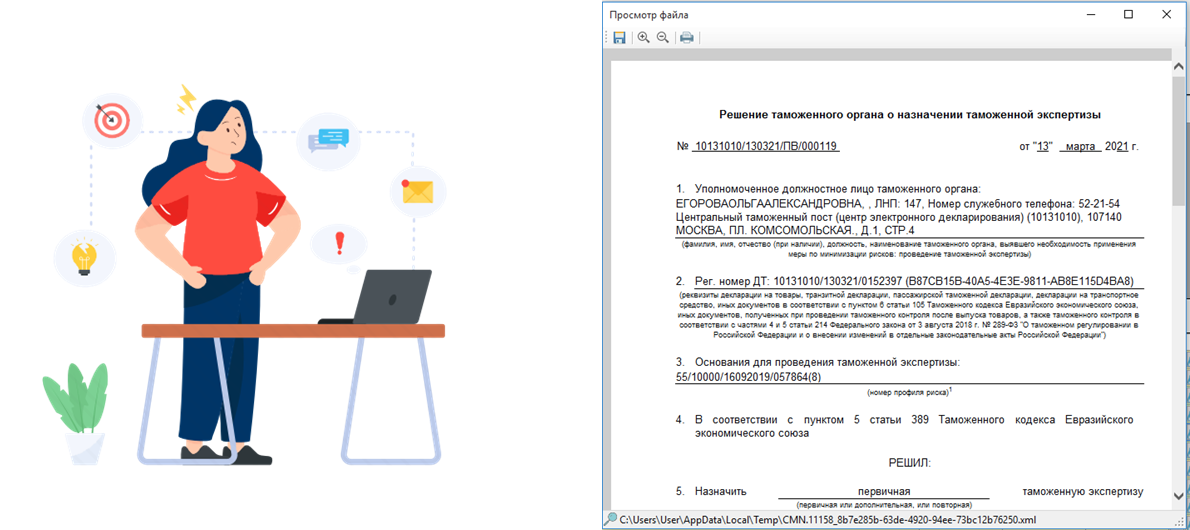

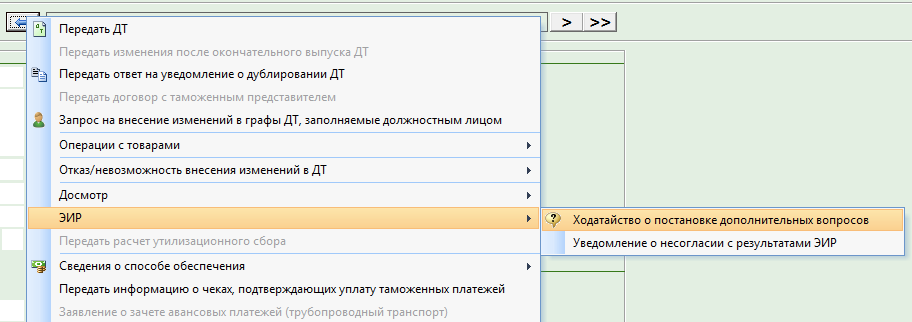

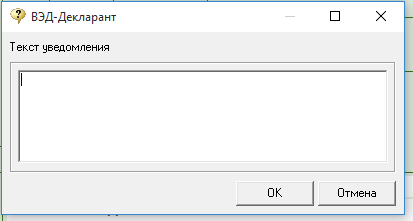

Ходатайство о постановке дополнительных вопросов при таможенной экспертизе.

В случае принятия решения о назначении таможенной экспертизы (таможенного исследования) должностное лицо направляет декларанту соответствующее уведомление. Если на стороне декларанта возникают вопросы о назначенной таможенной экспертизе (таможенного исследования), декларант может отправить в таможенный орган ходатайство о постановке дополнительных вопросов. Для отправки ходатайства необходимо в меню передачи выбрать пункт ЭИР->Ходатайство о постановке дополнительных вопросов и в появившемся окне указать необходимую информацию.

Ситуация 9.

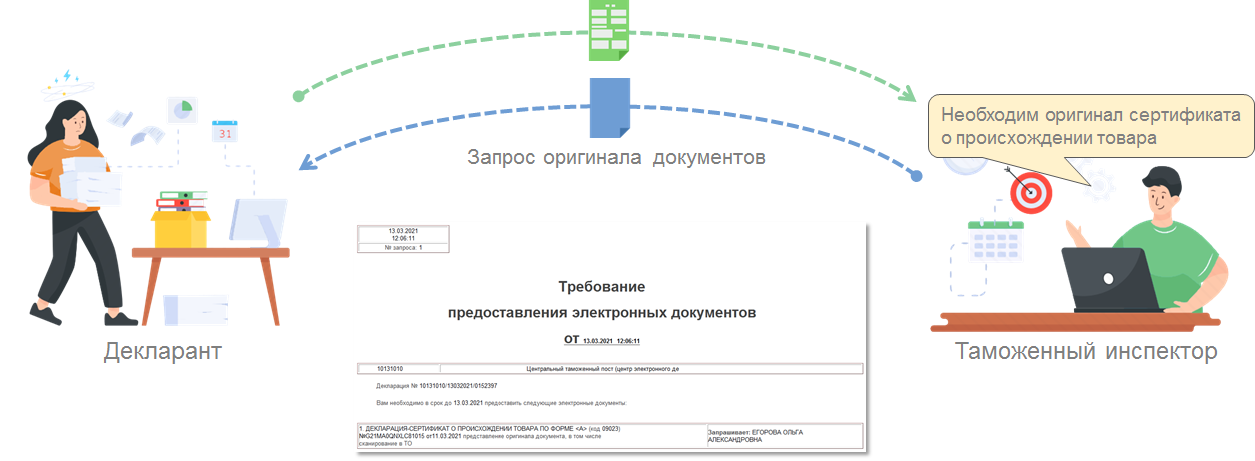

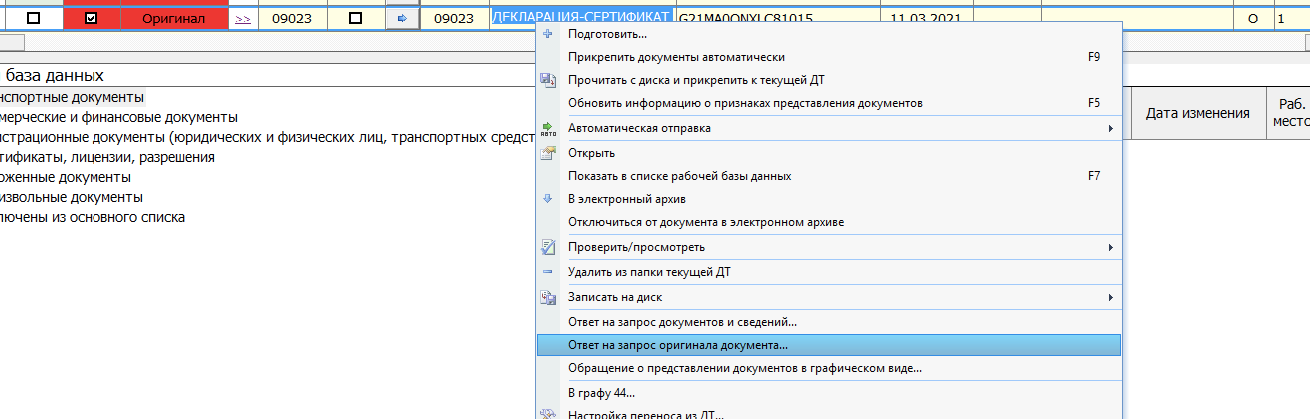

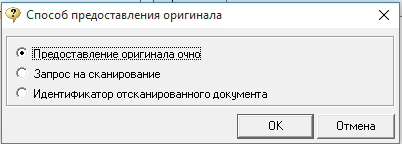

Предоставление оригинала документов по запросу таможенного органа

Запрос документов при проверке ДТ является распространенным явлением в электронном декларировании. В ответ на запрос декларант формализует необходимый документ и отправляет его. Сложность у декларантов возникает, когда таможенный орган запрашивает оригинал документов. Зачастую декларанту при получении такого запроса становится непонятно, как на него ответить (особенно если данный документ находится на другом таможенном посту).

Система электронного декларирования позволяет отвечать на данный запрос несколькими вариантами: предоставления оригинала очно; запрос на сканирование; идентификатор сканированного документа. Для ответа на запрос оригинала документов и выбора подходящего варианта необходимо в окне подготовки документов выделить запрос оригинала документов и в контекстном меню выбрать «Ответ на запрос оригинала документов…». Далее программа покажет окно с выбором перечисленных выше вариантов

Подробнее об отправке оригиналов документов читайте в нашей статье https://ed2inteh.ru/предоставление-оригинала-документов/ .

Ситуация 10.

Проблема размещения в электронном архиве документов с кодами 09021 и 09022.

В связи с вступлением силу с 1 июля 2021 года спецификации обмена 5.17.0/3.4.6 таможенными органами в систему электронного декларирования добавлена дополнительная проверка наименования документов с кодами 09021 и 09022 при их размещении в электронном архиве.

Если наименование документа не соответствует требованиям приказа ФТС России №1761 от 17.09.2013, то такие документы не размещаются в архив декларанта. При этом из системы электронного декларирования приходит ошибка: «Некорректное наименование размещаемого документа. Наименования документов с кодом вида 09021 должны содержать слова “схем”, “чертеж”, чертёж”, “рисун”. Наименования документов с кодом вида 09022 должны содержать слова “технич”, “технологич”, “каталог”». Из данного сообщения становится понятно, что необходимо в наименование документа внести соответствующее изменение и повторно отправить его в электронный архив.